Définition de la CAF

La CAF correspond à un surplus monétaire dégagé par l'activité. Un autofinancement généré par l'exploitation. Elle résulte de la différence entre les produits encaissés par l'entreprise et les charges générées par son activité. Cet indicateur diffère du résultat apparaissant en fin des comptes.

Effectivement, elle mesure les excédents de trésorerie alors que le résultat fournit des informations sur la rentabilité de l'exercice. A titre d'illustration, la CAF ne prend pas en compte les dotations. Il s'agit d'une ressource que l'organisation peut utiliser pour son développement ou bien pour la rémunération de ses actionnaires à travers les dividendes.

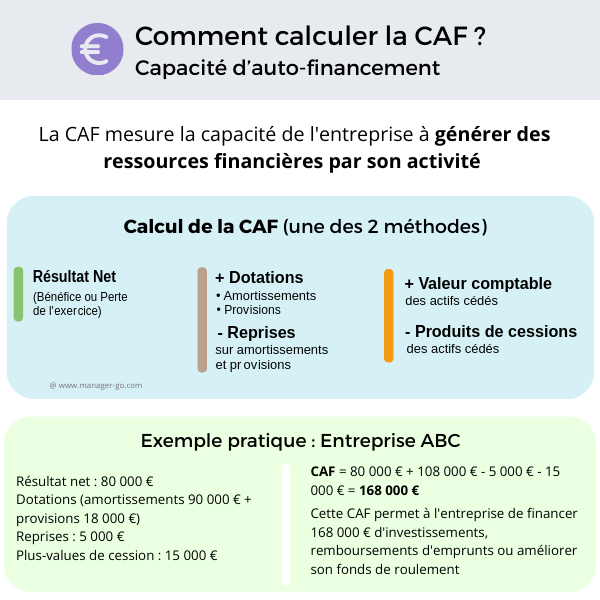

Comment calculer la CAF ?

2 méthodes sont possibles pour calculer l'autofinancement :

- à partir de l'EBE (excédent brut d'exploitation) - dit approche soustractive

- à partir du résultat de l'exercice- dit approche additive

- Illustration des calculs par un exemple

Calcul de la CAF à partir de l'EBE

Principe :

| EBE |

| - autres charges (correspondant à des décaissements à l'exception des charges calculées (dotations) et des valeurs comptables des immobilisations cédées |

| + autres produits (correspondant à des encaissements à l'exception des produits calculés et des produits de cession d'immobilisations |

En pratique

| CAF = | EBE |

| - autres charges d'exploitation (hors dotations) | |

| - charges financières | |

| - charges exceptionnelles (hors dotations et coûts des immobilisations cédées) | |

| - participation des salariés | |

| - impôts sur les bénéfices (IS) | |

| + autres produits d'exploitation (hors reprises) | |

| + produits financiers (hors reprises) | |

| + produits exceptionnels (hors reprises et cessions d'immobilisation) | |

| + transferts de charges | |

| +- Quotes-parts de résultat sur opérations faites en commun |

Calcul de la CAF à partir du résultat de l'exercice

Principe :

| Résultat net |

| - produits calculés et les produits de cessions |

| + charges calculées et les valeurs comptables d'éléments actifs cédés |

En pratique :

| CAF = | Résultat net |

| - reprises | |

| - produits de cessions des actifs cédés | |

| + dotations | |

| + valeur comptable des actifs cédés |

Téléchargez notre fiche pratique en pdf

- Explications simples pour une mise en oeuvre facile

- Illustrée par des exemples

- Fiche pdf agréable et efficace

Exemple de calcul de l'autofinancement

Illustrons les calculs à l'aide d'un exemple simple et concret

| Charges | Produits | ||

| Achat de matière première | 500 000 € | Production vendue | 1 620 000 € |

| Variation de stock matière | 30 000 € | Production stockée | 38 000 € |

| Services extérieurs | 130 000 € | ||

| Impôts et taxes | 20 000 € | ||

| Charges de personnel | 650 000 € | ||

| Dotation aux amortissements | 90 000 € | ||

| Dotation aux provisions | 18 000 € | ||

| Charges financières | 60 000 € | ||

| Impôts sur les bénéfices | 80 000 € | ||

| Résultat | 80 000 € | ||

| 1 658 000 € | 1 658 000 € | ||

Calcul à partir de l'EBE (voir les soldes intermédiaires de gestion)

Valeur ajoutée = production de l'exercice - consommations de l'exercice

Production = 1 620 000 € + 38 000 € = 1 658 000 €

Consommations de l'exercice = Achat de matière première + Variation de stock matière + Services extérieurs = 500 000 € + 30 000 € + 130 000 € = 660 000 €

Valeur ajoutée = 1 658 000 € - 660 000 € = 998 000 €

EBE = Valeur ajoutée - Impôts et taxes - charges de personnel => 998 000 € - 20 000 € - 650 000 € = 328 000 €

CAF = EBE - Charges financières - Impôts sur bénéfices = 328 000 € - 60 000 € - 80 000 € = 188 000 €

Calcul à partir du résultat

CAF = Résultat + Dotation aux amortissements + Dotation aux provisions => 80 000 € + 90 000 € + 18 000 € = 188 000 €

Interpréter et utiliser la capacité d'autofinancement

On retrouve cet indicateur dans les tableaux de financement à côté des autres leviers de financement que sont les augmentations de capital, les emprunts ou bien les cessions d'actif. La CAF est un moyen de financement interne. Il représente le surplus de trésorerie issu de l'activité de l'entreprise.

Ce surplus peut être utilisé pour financer la croissance de l'activité (à traversle financement du fonds de roulement), rembourser des emprunts ou bien financer un investissement.

L'avantage est d'offrir une indépendance financière contrairement aux emprunts qui lient l'entreprise à un débiteur sur le long terme et qui alourdissent les coûts à cause de la charge d'intérêts.

D'un autre côté, les actionnaires verraient sans doute d'un mauvais oeil que la majorité des bénéfices soient réinvestis.

Ce sont des décisions subtiles à prendre. Les enjeux : arbitrer entre rémunération des actionnaires et renforcement des fonds propres.

Nous avons repéré quelques documents utiles pour aller plus loin.

Limite de la CAF

Contrairement à l'ETE (Excédent de Trésorerie d'Exploitation), la capacité d'autofinancement repose sur la comptabilisation de flux potentiels et non réels. Le chiffre d'affaires d'une facture non honorée est intégré dans l'indicateur alors que la trésorerie reste inchangée.

Différences de la CAF avec la Marge brute d'Autofinancement (MBA)

La MBA est très proche. La seule différence réside dans le fait que la MBA intègre les plus ou moins values sur les cessions d'immobilisation. Soit la prise en compte d'éléments exceptionnels qui demeurent des flux monétaires réels. Selon le type d'analyse il peut être opportun d'utiliser l'un ou l'autre indicateur.

Auteur - Laurent GRANGER

Fondateur de Manager-go.com, Laurent partage depuis 2008 des outils et méthodes concrètes pour aider les cadres à mieux piloter leur activité. Diplômé d'une école de commerce et titulaire d’un DESS en diagnostic d’entreprise (IAE Lyon 3), il met à profit plus de 30 ans d’expérience plurifonctionnelle en entreprise, du développement commercial et marketing au pilotage organisationnel.

Auteur de plus de 800 contenus pratiques, lus chaque année par des centaines de milliers de professionnels, il s’attache à transmettre des approches applicables, alliant expérience terrain, pédagogie et sens pratique.

Un commentaire peut-être ?

Commentaires

Il n'y a pas encore de commentaire.