Le compte de résultat retrace les produits et les charges de l’exercice pour en dégager un résultat, bénéfice ou perte. Les flux sont organisés du point de vue comptable : les utiliser de manière brute ne permet pas une analyse correcte de l’activité. Par conséquent, il est nécessaire d’adopter une méthodologie pertinente permettant son analyse. (Voir la définition du compte de résultat )

Méthode pour l'analyse d'un compte de résultat

Réorganiser le compte de résultat

L’entreprise doit réorganiser son compte de résultat du point de vue économique.

Ce dernier doit faire apparaître des données économiques telles que :

- Le chiffre d’affaires : pour apprécier la taille et le volume d’activité de l’entreprise,

- La marge brute : elle permet de constater la rentabilité d’une activité.

- Les charges de structure : charges fixes nécessaires à l’activité de l’entreprise

- Le résultat d’exploitation : résultat lié à l’activité courante de l’entreprise,

- Le résultat net , bénéfice ou déficit,

- La capacité d’autofinancement : elle mesure les flux de trésorerie générés par l’activité.

Mettre en place des indicateurs pertinents

L’analyse est optimisée par la mise en évidence de plusieurs indicateurs pertinents tels que :

- Le ratio d’activité : (CA année n-CA année n-1) /CA année n : ce ratio mesure l’évolution du chiffre d’affaires.

- Le taux de marge : marge brute/CA HT : ce ratio mesure la marge dégagée par chaque activité.

- Le ratio des frais de personnel à comparer au ratio du secteur d’activité de l’entreprise,

- Le ratio de résultat d’exploitation : RE/CAHT qui mesure l’enrichissement de la société,

- Le ratio de profitabilité : résultat net/CA : qui indique la rentabilité nette de l’entreprise,

- Des ratios spécifiques au secteur d’activité (ex : ticket moyen dans la restauration)

Analyse

Chaque poste doit être analysé au regard des évènements passés et de l’environnement économique de l’entité pour expliquer le résultat net.

En complément, l’analyse doit se faire par comparaison :

- Avec les années historiques de l’entreprise,

- Avec le secteur dans lequel évolue l’entité.

Téléchargez notre fiche pratique en pdf

- Explications simples pour une mise en oeuvre facile

- Illustrée par des exemples

- Fiche pdf agréable et efficace

Exemple d'une analyse

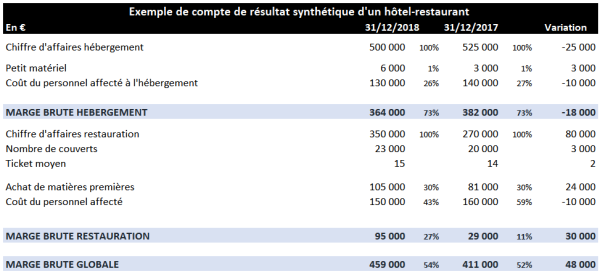

Pour illustrer la méthode, il est pris l’hypothèse d’un hôtel-restaurant pour lequel le gérant souhaite analyser son compte de résultat.

Analyse de la marge

L’entreprise ayant deux activités , l’analyse de la marge par secteur permet une meilleure analyse de chaque activité.

La structure a développé son activité de restauration ( ratio d’activité de 30 %) au détriment de l’hébergement (-5%), légèrement en baisse.

Le ticket moyen démontre une stabilité dans le prix moyen d’un couvert.

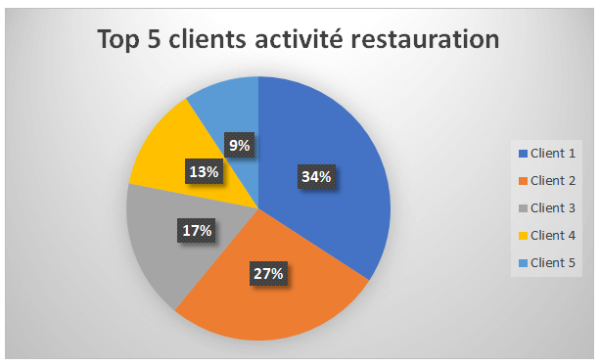

L’entreprise peut également analyser son chiffre d’affaires en faisant ressortir les 5 plus gros clients selon un graphique comme suit :

Ici, le client 1 représente 34 % du chiffre d’affaires des 5 plus gros clients, mais seulement 2 % du chiffre d’affaires total. Le risque de dépendance client est donc faible.

Le même travail peut s’opérer avec les fournisseurs.

Le coût du personnel affecté correspond au salaire brut et aux cotisations sociales du personnel de production lié à chacune des activités.

Le taux de marge de l’hébergement est stable (73 %) alors que le taux de marge de la restauration augmente de 16 points.

Cette croissance du taux de marge en restauration s’explique par la réduction des coûts du personnel (liée au licenciement de Monsieur Dupond fin d’année 2017) malgré l’accroissement de l’activité.

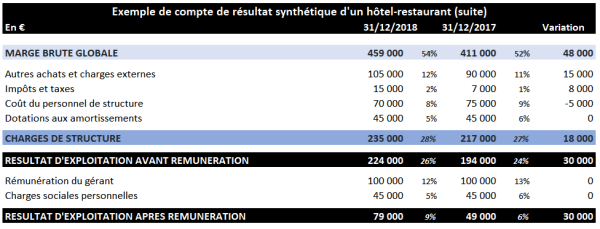

Analyse du résultat d’exploitation

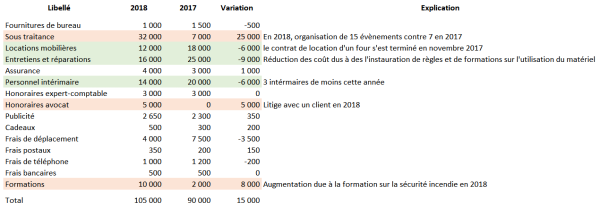

L’analyse du poste « autres achats et charges externes » se fait dans un tableau retraçant l’ensemble des postes de charges externes, comme suit

L’analyse des postes dont la variation d’une année à l’autre est jugée significative doit être expliquée et justifiée.

De la même manière, la variation des impôts et taxes doit être analysée : s’agit-il d’une nouvelle taxe ? de l’augmentation des taxes existantes ? D’une erreur d’imputation comptable ?

Le coût du personnel de structure correspond au personnel administratif (comptable, assistant de direction) qui ne peut se rattacher à une activité distincte.

Le ratio des frais de personnel de structure est stable.

Les dotations aux amortissements, liées aux investissements réalisés ne varient pas : cela signifie que l’entreprise n’a pas investi ni cédé ces biens immobilisés.

Le résultat d’exploitation avant rémunération permet au gérant d’apprécier la rémunération qu’il aurait pu prendre et de faciliter sa prise de décision : souhaite-t-il prendre le maximum en rémunération, s’octroyer un dividende en fin d’année ou améliorer la situation financière de l’entreprise ? Ce choix se discute avec son expert-comptable en fin d’année.

Après rémunération et charges sociales personnelles, il en résulte un résultat d’exploitation.

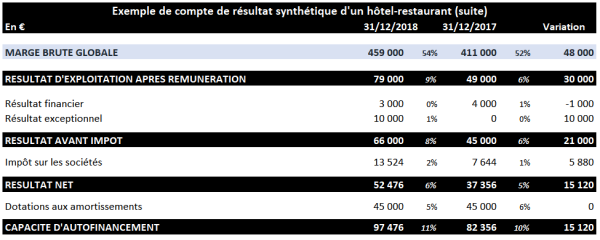

Celui-ci augmentant de 30 000 € indique que l’activité de l’entreprise génère de meilleurs résultats.

Le ratio du résultat d’exploitation en progression de 3 points est signe d’un enrichissement de la société.

Analyse du résultat net et de la capacité d’autofinancement

Le résultat financier récurrent complète les résultats de la société. En fonction de la situation de l’entreprise, une analyse approfondie sera plus ou moins pertinente.

Le résultat exceptionnel doit être justifié : de quelle opération exceptionnelle s’agit-il ? Une cession de véhicule ? Un contrôle Urssaf engendrant des amandes ?

L’impôt sur les sociétés est simple à analyser. Il obéit au calcul suivant :

- - Résultat fiscal

- - Au dela : 28 %.

Des techniques existent pour le faire diminuer telles que la participation des salariés aux résultats de l’entreprise ou une rémunération plus importante pour le gérant.

En résulte un résultat net de 52 476 € avec un indice de profitabilité de 11%.

Pour finaliser l’analyse du résultat de l’entreprise, il est intéressant de calculer la capacité d’autofinancement à partir du résultat net.

De manière simplifiée, il suffit de rajouter du résultat net les charges non décaissées telles que les dotations aux amortissements.

L’activité de la structure étudiée génère donc 97 476 € en 2018.

Commentaires Manager GO! - Voir en complément :

- Les soldes intermédiaires de gestion - ils fournissent un ensemble d'indicateurs intermédiaires permettant de bien comprendre la formation du résultat net.

- La valeur ajoutée - représente la capacité de l'entreprise à créer de la valeur . Elle livre de nombreux éclairages. Voici quelques indicateurs clés :

- - Valeur ajoutée / Frais de personnel + Dotation aux amortissements , permet de mesurer et analyser l'évolution de la création de valeur dans le temps et l'espace. Interprété également comme un indicateur de mesure de la productivité globale.

- - productivité apparente de la main d'oeuvre (Valeur ajoutée / Effectif)

- - degré d'intégration de l'entreprise (Valeur ajoutée / Production)

- L'excédent brut d'exploitation , comprenant les charges de personnel, informe sur la performance économique.

Un commentaire peut-être ?

Commentaires

Driss 8 avr. 2022 à 01:48 (Il y a 2 année)

Sujet très intéressant explicant correctement et en détail l'analyse de résultat.

Merci infiniment

Il n'y a pas encore de commentaire.