Qu’est-ce qu’un audit retraite ?

L’audit retraite consiste, dès 56 ans, à demander un Relevé de situation sur le site info retraite www.info-retraite.fr.

Le droit à l’information et de rectification s’impose à toutes les caisses de retraite depuis la loi FILLON de 2003.

Ensuite il importe de visiter le parcours et les rémunérations prises en compte pour s’assurer de leur véracité tant pour ce qui concerne le nombre de trimestres cotisés que sur les rémunérations.

En effet, les rémunérations prises en compte et le nombre de trimestres cotisés conditionnent les droits calculés par le régime de base selon la formule développée ci-après.

Pourquoi réaliser un tel audit ?

Chaque année la Cour des Comptes dénonce des carences dans les droits des personnes qui demandent à toucher leur retraite. Une pension sur 7 est erronée selon le dernier Rapport de la Cour.

De multiples sources d’inexactitudes potentielles :

- La fusion et/ou la disparition de nombreuses caisses de retraite ont généré beaucoup de pertes de données et de droits. En effet il y a 40 ans il y avait plus de 160 Caisses de retraite complémentaire non Cadres et 16 Caisses de retraite des Cadres dites AGIRC depuis 2019, il n’y a plus qu’une Caisse de retraite unifiée dite ARRCO/AGIRC. C’est dire le big bang qui s’est produit durant ces dernières décennies !

- De même, le régime des indépendants dit RSI a disparu en 2020, repris par le régime général pour son régime de base et complémentaire. Là encore, cette reprise d’un régime très chaotique a généré des pertes de données et de droits qu’il convient de bien vérifier pour ne pas perdre des droits.

- La durée de vie en retraite porte désormais en moyenne sur le tiers d’une vie, soit une durée approximative de 25 ans.

- La durée de cotisation repose sur 42 ans d’activité environ (voir plus loin).

- Peu de gens le savent, mais les trimestres pris en compte ne sont pas comptabilisés selon le temps de travail, mais en fonction des rémunérations perçues. Selon la période, le régime de la Sécurité sociale valide un trimestre cotisé pour 200 fois le SMIC horaire perçu ou 150 fois le SMIC horaire depuis la Réforme TOURAINE de 2014. Il importe donc de vérifier si tous les trimestres correspondant à cette règle ont été pris en compte, car un simple stage ou job d’été peut vous faire gagner un trimestre !

- Les trimestres sont également validés en sus dans certaines circonstances : trimestres pour enfant pour les femmes par exemple ou au titre du chômage. Tout ceci doit être vérifié, car comme déjà rappelé nombre de carences sont à déplorer.

Autre fonction de l’audit retraite : fixer votre horizon retraite. C’est-à-dire connaître avec précision le moment où vous pourrez prétendre à une retraite pleine et entière et sans pénalité .

Les conséquences économiques

- 100€ de perte de droits par mois représentent une perte en capital de 30 000 euros (sous-jacent de 100 x 12 x 25 ans d’espérance vie à 62 ans)

- 500€ de perte de droits par mois représentent une perte en capital de 150 000 euros

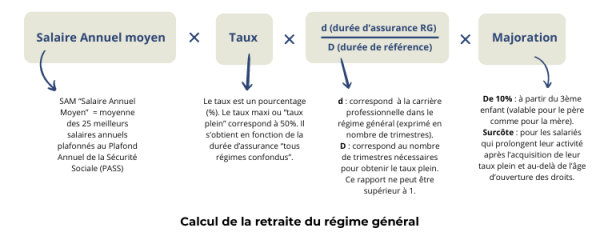

A savoir : comment calculer sa retraite.

Le calcul de la retraite du régime général de la Sécurité sociale : socle de référence bâti sur un principe forfaitaire et une durée.

Le calcul du taux (compris entre 37,5 % et 50 %, ce dernier constituant le taux plein) et du rapport durée d’assurance sur durée de référence, dépendent du nombre d’années de trimestres d’assurance acquis. Cette durée de référence porte sur le nombre de trimestres d’assurances exigé selon l’année de naissance du travailleur concerné

Depuis la loi de financement rectificative de la Sécurité sociale promulguée en avril 2023, 172 trimestres (soit 43 années d’activité) sont désormais exigés pour les assurés nés à partir du 1er janvier 1965.

Le nombre de trimestres s’accroît à raison d’un trimestre tous les ans jusqu’en 2027.

Il s’agit là d’une accélération de la précédente réforme dite « Touraine » de 2014.

Concrètement pour les personnes nées de septembre 1961 à 1972 entre 1 et 3 trimestres supplémentaires seront nécessaires pour partir sans pénalités.

En outre, il est essentiel de dire que s’il y a pénalités de la part du régime de base sur le taux il y a également pénalités de la part du régime de retraite complémentaire. Donc double peine.

Il est donc essentiel de viser un taux de 50 % dit taux plein même si le taux de proratisation n’est pas au maximum

Prendre en compte tous les régimes de retraite dans l’audit.

Le travail effectué pour le régime de base doit également être effectué pour les régimes complémentaires.

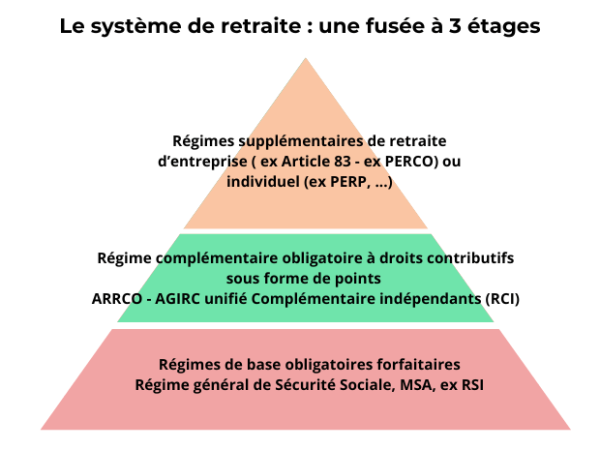

Organisation du système de retraite

La retraite en France est une pyramide à trois étages comme le démontre le schéma ci-après.

A savoir : le régime de la Mutualité Agricole fonctionne de la même manière et sur les mêmes principes que celui des salariés de l’industrie et du commerce. Ils n’interviennent et n’intègrent que les salaires sous le plafond de la Sécurité sociale (aux alentours de 45 000 euros en 2024). Ils fonctionnement sur un mode forfaitaire dit autrement les droits ne sont pas directement proportionnels aux cotisations.

Conséquences pour l’audit retraite

Chaque strate est dépendante l’une de l’autre.

Après avoir audité le premier pilier, il faut faire le même exercice de contrôle des rémunérations prises en compte pour le deuxième pilier qui lui est proportionnel aux rémunérations perçues sur tout le salaire jusqu’à 8 fois le plafond annuel de Sécurité sociale pour le coup. Trois tranches de salaire sont ainsi à prendre en compte : la tranche A de salaire de 0€ au plafond de la Sécurité sociale, la tranche B du salaire du plafond de la Sécurité sociale jusqu’à 4 fois le plafond de la Sécurité sociale et la tranche C de salaire à savoir de 4 fois le plafond de la Sécurité sociale à 8 fois le plafond de la Sécurité sociale.

Le troisième pilier est constitué par les régimes de retraite par capitalisation qui dépendent également du régime de base. Si vous n’obtenez pas votre retraite du régime de base, vous ne pouvez pas ni bénéficier ni débloquer vos régimes par capitalisation !

Corriger donc votre parcours requiert de revisiter votre vie professionnelle pour vous permettre de partir au bon moment et avec vos bons droits !

Connaître votre âge prévisionnel de départ à la retraite

Un audit retraite doit vous permettre également de fixer votre horizon retraite là encore rien n’est facile et rien n’est simple !

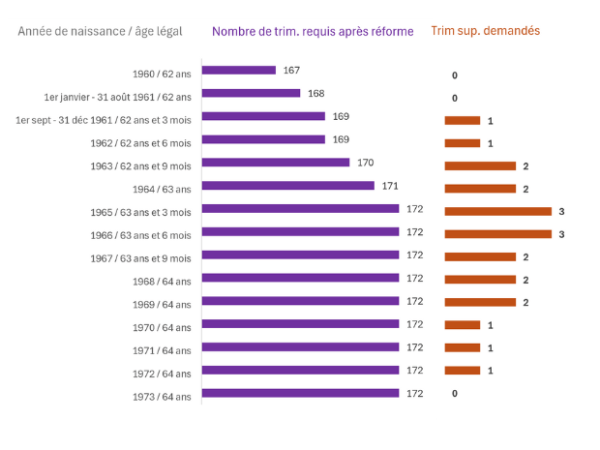

A ce titre, il est intéressant de faire un zoom sur la dernière Réforme en date dans notre pays : la réforme des retraites portée par la loi n° 2023-270 du 14 avril 2023 de financement rectificative de la Sécurité sociale pour 2023.

Elle est désormais une réalité avec laquelle les entreprises doivent se familiariser.

La plupart de ses mesures sont entrées en application le 1er septembre 2023 avec ses conséquences à intégrer tout à la fois par les employeurs et leurs salariés.

La mesure phare de cette réforme : un report à 64 ans de l’âge dit « légal » de la retraite jusqu’alors fixé à 62 ans.

Il s’agit de l’âge minimum qu’il faut, par principe, avoir atteint pour pouvoir percevoir une pension de retraite pleine et entière du régime général de la Sécurité sociale (il existe toutefois des exceptions permettant un départ dit « anticipé »).

Plus précisément cet âge est reculé à raison de trois mois par génération pour les personnes nées à compter du 1er septembre 1961. A terme les personnes nées à partir du 1er janvier 1968 ne pourront par principe partir à la retraite qu’à 64 ans c’est-à-dire en 2032.

Cette mesure n’a pas d’impact pour les salariés nés avant septembre 1961 pour lesquels l’âge légal reste de 62 ans.

Dans l’immédiat les entreprises doivent gérer les situations individuelles des salariés dont le départ était envisagé à court terme. Par exemple un salarié né en septembre 1961 qui envisageait de partir à 62 ans dès le 1er octobre 2023 a dû différer sa date d’effet de retraite au 1er janvier 2024 et donc patienter 3 mois de plus.

Une autre mesure contribue à l’allongement de la durée des carrières.

Le schéma ci-après tend à expliquer les choses simplement...

L’audit retraite doit ainsi être conduit à l’aide du Relevé de carrière corrigé et de la date de naissance de l’intéressé, afin d’établir une projection de la date prévisionnelle de départ en retraite théorique avec les trimestres exigés qui sont encore fonction de la date de naissance !! Voire de l’année et du mois de naissance de l’intéressé !

Audit retraite à compter de 56 ans pourquoi ?

- Parce que les réformes se succèdent en France en durcissant les modalités de départ sans pénalité. Au-delà 6 ou 7 ans la visibilité n’est donc pas établie.

- Parce qu’à compter de 56 ans se profilent des situations qui nécessitent un focus particulier : souci de santé, licenciement, transmission ou vente de l’entreprise projetée, changement de vie et/ou de statut.

- Il y a aussi des situations qu’il convient d’ausculter telles les possibilités de départ anticipé pour carrière longue, par exemple. A noter également pour ceux qui sont relativement proches de la cessation d’activité qu’il importe de bien focaliser en tant que dirigeant d’entreprise sur le traitement de la période liée à la COVID 19. Souvent ces périodes ont été comptabilisées à tort en tant que chômage ce qui n’est pas possible d’activer les départs pour carrière longue par exemple.

- La réglementation se complexifie à ce titre et mérite sur cette période liée à la gestion de la pandémie sur les exercices 2020 à 2022, une attention particulière. Elles peuvent également sous certaines conditions donner des droits à points AGIRC ARRCO gratuits …

En résumé l’audit retraite est un exercice qui s’impose à tous à quelques années de la prise de retraite tout à la fois parce que les erreurs de parcours sont fréquentes et que les pertes de droits sont conséquentes par ricochet !

Auteur - Evelyne Laybros

EL Conseils

Forte d'une longue expérience dans la bancassurance, Evelyne Laybros offre des conseils personnalisés en retraite, prévoyance, santé, épargne salariale et dépendance, qu'elle propose aujourd'hui aux particuliers et dirigeants de TPE et PME

Diplômée d'un Master 2 en RH à l'IGS et d'un Master 2 au CELSA, Evelyne Laybros maîtrise tous les processus des assurances de personnes. Elle a également contribué à la formation sur la protection sociale avec la création d'un module à l'IFCAM et la co-rédaction d'un ouvrage "Protection sociale dans l'entreprise" publié aux éditions Argus.

Un commentaire peut-être ?

Commentaires

Il n'y a pas encore de commentaire.