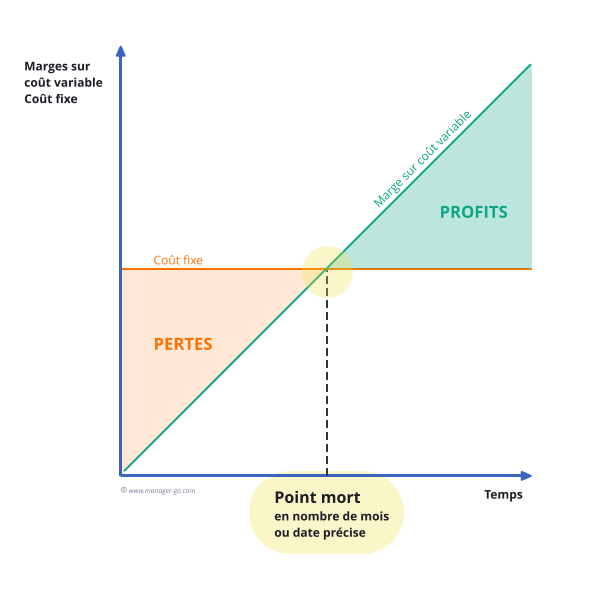

Qu'est-ce que le point mort ?

En comptabilité analytique, le point mort est le moment à partir duquel une entreprise atteint la rentabilité. Ce ratio s’exprime en nombre de jours. Il indique la date prévisionnelle à compter de laquelle l’entreprise commencera à gagner de l’argent, soit la date à partir de laquelle le chiffre d'affaires couvre le montant des charges.

Comment calculer le point mort ?

Pour calculer le point mort, il convient au préalable de déterminer le seuil de rentabilité :

Taux de marge sur coûts variables = 100 X (chiffre d’affaires prévisionnel – coûts variables) / chiffre d’affaires prévisionnel

Seuil de rentabilité (SR) = coûts fixes / taux de marge sur coûts variables

L’activité sera rentable si la marge sur coût variable est supérieure aux charges fixes.

La méthode repose donc sur la différenciation et le recensement des charges fixes et des charges variables :

- les charges fixes (ou coûts fixes) sont constantes et indépendantes du niveau de l’activité (loyers, assurances, certains impôts, charges financières, amortissements à venir, etc.) ;

- les charges variables évoluent de façon proportionnelle à l’activité comme le montant des marchandises et matières premières qui seront revendues ou transformées.

Une fois le seuil de rentabilité déterminé, il est possible de calculer le point mort avec la formule suivante :

Point mort (PM) = [Seuil de rentabilité (SR) / Chiffre d’affaires (CA)] x 365 jours (ou bien x12 pour un résultat en nombre de mois)

A noter que le calcul peut se faire par produit en utilisant le prix moyen de vente HT et le coût unitaire (ou charge unitaire) du produit.

Exemple de calcul du point mort

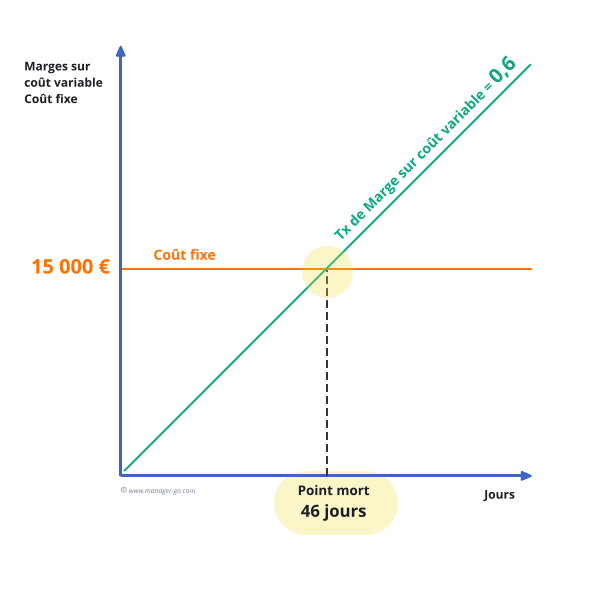

Soit une entreprise générant un chiffre d’affaires prévisionnel de 200 000 €. Les charges fixes s’élèvent à un montant de 15 000 € et les charges variables à un montant de 80 000 €.

Calcul du SR : 15 000 / ((200 000 - 80 000)/200 000) = 25 000€

Calcul du point mort : (25 000 / 200 000) x 365 = 46 jours.

Autrement dit, l’entreprise met 46 jours pour couvrir l’ensemble de ses charges. À compter du 47 e jour, elle devient rentable.

Quelle est la différence entre point mort et seuil de rentabilité ?

La notion de point mort est liée à celle de seuil de rentabilité. La différence est que ce dernier représente le chiffre d’affaires à réaliser pour couvrir les charges sur une période donnée. Lorsque l’entreprise atteint ce niveau de chiffre d’affaires, elle ne réalise ni bénéfice ni perte.

Quelle est l'utilité de connaître son point mort ?

La rentabilité est un élément crucial pour une société dans la mesure où cette donnée porte sur ses capacités à dégager un profit de son activité. Autrement dit, une entreprise est rentable si ses revenus sont supérieurs ou égaux à l’ensemble de ses charges. C’est une mesure de sa performance.

Dès lors, ce seuil donne les informations suivantes :

- Si l’entreprise atteint le point mort, elle n’enregistre ni bénéfice ni perte. Elle est à l’équilibre. Son activité couvre les frais fixes.

- Au-delà ce niveau, l’entreprise réalise des bénéfices et bénéficie d'une marge de sécurité dans le cas d'un retournement de conjoncture.

- Si l’entreprise n’atteint pas son point mort, elle enregistre des pertes. Elle se situe en dessous de son seuil d'équilibre.

La notion de point mort est un outil qui aide le chef d’entreprise à déterminer :

- les objectifs de ventes minimums à réaliser pour couvrir l'ensemble des charges, soit fixer un prix de vente et déterminer un niveau d'activité cibles notamment pour la partie prévisionnelle d'un business plan ;

- le moment où un nouveau projet générant des charges fixes et variables ainsi qu’un chiffre d’affaires supplémentaire devient rentable ;

- le poids des charges de structure sur la rentabilité de l'entreprise pouvant affecter la rentabilité ;

- les conséquences de changements structurels (embauches, nouveau loyer, etc.) sur la rentabilité de la structure ;

- des comparaisons entre établissements, types d’activités, marchés et produits pour réaliser des arbitrages (en sachant lequel dégage des bénéfices) ou prévoir des mesures correctrices pour être rentable.

Quelles en sont les limites ?

Toutefois, cette notion connaît aussi des limites :

- Le point mort est établi à titre prévisionnel et sa fiabilité peut être altérée en fonction des aléas de la conjoncture comme la variation des prix d’approvisionnement ou d’événements imprévus comme une panne de matériel.

- Lors de la création d’une entreprise, il est souvent difficile d’évaluer son chiffre d’affaires. Une aide peut toutefois être obtenue auprès d’un professionnel pour ne négliger aucun poste et tenir compte des spécificités de votre secteur.

- Le point mort repose sur l’hypothèse que les coûts variables sont proportionnels au chiffre d’affaires, ce qui n’est pas vérifié pour les activités saisonnières notamment.

- Il ne saurait être confondu avec la trésorerie de l’entreprise.

- Il est difficile d'établir la variabilité des charges. Certaines sont fixes mais varient par pallier.

Voir aussi quel est le calcul du seuil de rentabilité ?

Téléchargez notre fiche pratique en pdf

- Explications simples pour une mise en oeuvre facile

- Illustrée par des exemples

- Fiche pdf agréable et efficace

La notion de point mort est cruciale à chaque étape de la vie d’une entreprise (création, développement, reprise). Pour ne pas naviguer en aveugle, il est recommandé de le calculer très régulièrement afin de mettre en place les actions qui s’imposent.

Voir ses publications

Voir ses publications Auteur - Mickaël Le Bour

Diplômé de l'institut d'études politiques de Bordeaux, Mickaël a rejoint le ministère des finances en 1995. Après une solide formation en comptabilité générale, il a réalisé des audits comptables et financiers sur des structures publiques et privées. Il a également travaillé sur la réglementation comptable et financière des collectivités locales et sur le projet de certification des comptes des entités publiques locales. Il a aussi participé aux travaux de transposition des normes comptables du secteur privé dans la sphère publique locale.

Un commentaire peut-être ?

Commentaires

Il n'y a pas encore de commentaire.