Qu'est-ce qu'une analyse financière ?

L'analyse financière représente un processus structuré d'évaluation de la performance et de la situation économique d'une entreprise. Cette démarche s'appuie sur l'examen approfondi des états financiers pour établir un diagnostic précis et objectif.

Mener un tel diagnostic se révèle éminemment technique. Il faut savoir lire, et bien sûr comprendre aussi bien un compte de résultat (ou compte d'exploitation) qu'un bilan financier. Sans oublier les annexes pour obtenir des informations complémentaires.

Le socle de connaissances de l’analyste financier

La maîtrise de l'analyse financière nécessite une compréhension fine de trois documents comptables essentiels : le bilan qui photographie le patrimoine de l'entreprise à un instant T, le compte de résultat qui retrace l'activité sur une période donnée, et le tableau de flux de trésorerie qui détaille les mouvements de liquidités. Ces trois piliers forment le socle indispensable pour mener une analyse financière pertinente.

Outre les connaissances en matière de finance, il est indispensable de maîtriser le fonctionnement d'une entreprise. Heureusement, il existe des ouvrages permettant un accès plus facile au savoir.

Les éléments nécessaires à l’analyse

Pour réaliser une analyse financière efficace, vous devez disposer des documents comptables récents (idéalement sur 3 exercices), maîtriser les principes comptables de base et comprendre le secteur d'activité de l'entreprise analysée. Une approche comparative avec les standards du secteur enrichit considérablement la pertinence du diagnostic.

Pourquoi faire une analyse financière ?

Les objectifs comme les destinataires sont multiples :

L'analyse financière intervient dans de nombreux contextes stratégiques où la compréhension précise de la situation économique d'une entreprise devient cruciale. Selon une étude de la Banque de France (2023), plus de 60% des défaillances d'entreprises auraient pu être anticipées par une analyse financière préventive régulière.

- En difficulté, un chef d'entreprise missionne un consultant pour diagnostiquer une situation.

- Un repreneur veut connaître l'état de santé d'une cible potentielle avant de lancer son opération de reprise et limiter les risques.

- Un responsable commercial pour identifier les failles d'un concurrent, ses fragilités...

- Des actionnaires potentiels souhaitent connaître l'état financier d'une société avant d'entrer dans le capital social.

- Pour alimenter le prévisionnel d'un business plan.

Au-delà de ces situations spécifiques, l'analyse financière sert également les établissements bancaires pour évaluer la capacité de remboursement avant l'octroi d'un crédit, les investisseurs institutionnels pour sélectionner leurs participations, et les directions financières pour piloter leur stratégie. Les agences de notation utilisent également ces techniques pour établir leurs évaluations.

Globalement l'analyse financière vise à étudier la rentabilité et la solvabilité d'une entreprise, mais pas seulement ! Elle fournit de précieuses informations sur l'exploitation d'une activité, sa place dans son secteur et la stratégie suivie. Elle fournit des informations précieuses pour un diagnostic financier.

Téléchargez nos fiches pratiques en pdf

- Explications simples pour une mise en oeuvre facile

- Illustrées par des exemples

- Fiches pdf agréables et efficaces

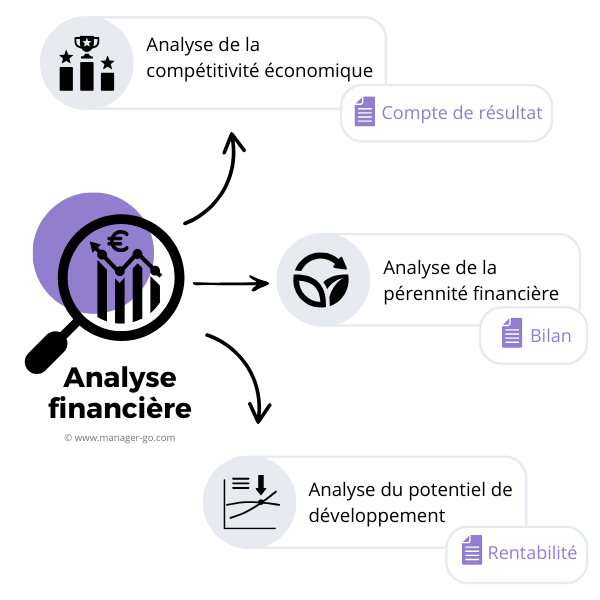

Les 3 domaines d'évaluation de l'analyse

Ce type de réflexion apporte un certain nombre d'éclairages pour trois domaines : la compétitivité de l'entreprise, sa pérennité et sa capacité de développement. Elles forment les 3 étapes d'une analyse financière.

Cette approche méthodologique en trois phases permet d'obtenir une vision à 360 degrés de la santé financière de l'entreprise. Chaque étape apporte des éclairages complémentaires qui, mis en perspective, dessinent un tableau précis de la situation économique et des perspectives d'évolution.

Analyse de la compétitivité économique avec le compte de résultat

Cette première phase de l'analyse financière examine la capacité de l'entreprise à générer de la valeur à travers son activité opérationnelle. Elle répond à la question fondamentale : l'entreprise est-elle performante sur son marché ?

Le document de base pour mener ces investigations est le compte de résultat reclassé sous la forme de soldes intermédiaires de gestion.

Dans cette phase nous cherchons à comprendre comment l'entreprise se positionne sur ses marchés amont et aval, dans son secteur. Le chiffre d'affaires et la marge brute étant des indicateurs fournissant ce type d'information.

L'analyse de la compétitivité passe également par l'étude du taux de croissance du chiffre d'affaires comparé à celui du marché, l'évolution des parts de marché, et la capacité à maintenir ou améliorer les marges dans un environnement concurrentiel. Les ratios de profitabilité comme le taux de marge opérationnelle permettent d'affiner ce diagnostic.

Nous allons également étudier avec l'indicateur de valeur ajoutée, quel est son mode d'exploitation et comment elle dégage de la valeur : possède-t-elle une activité intégrée ? Quelle est la productivité de la main-d'œuvre ? Etc. Nous intéressons également à la performance de l'exploitation avec l'EBE (Excédent Brut d'Exploitation).

Indicateurs clés de compétitivité

- Taux de croissance du CA vs marché

- Taux de marge brute et son évolution

- Ratio valeur ajoutée / CA

- Productivité par salarié

- Taux d'EBE

Analyse de la pérennité financière avec le bilan et les ratios

La deuxième étape de l'analyse financière s'attache à évaluer la solidité de la structure financière et la capacité de l'entreprise à faire face à ses engagements. Cette phase répond à une préoccupation majeure : l'entreprise dispose-t-elle des ressources nécessaires pour assurer sa continuité d'exploitation ?

Après avoir observé comment l'entreprise exploite ses marchés, nous nous intéressons à sa capacité de faire face à des aléas. Les questions à se poser portent sur l'adéquation de la structure financière avec la stratégie suivie, le niveau d'endettement, la capacité de l'entreprise à faire face à des baisses imprévues d'activité, etc. Le bilan fonctionnel et le tableau de financement sont les documents de travail.

L'analyse de la pérennité examine notamment le ratio d'autonomie financière (capitaux propres / total bilan), le ratio d'endettement net, et la capacité de remboursement. Ces indicateurs permettent d'apprécier le niveau de risque financier et la marge de manœuvre dont dispose l'entreprise pour traverser des périodes difficiles ou saisir des opportunités de croissance.

La gestion du cycle d'exploitation mérite une attention particulière dans cette analyse financière. Notamment le niveau et l'évolution du BFR au regard des ressources dégagées par le fonds de roulement. Un BFR mal maîtrisé peut asphyxier une entreprise rentable. Les ratios de rotation (délais de paiement des clients, délais de règlement fournisseurs, rotation de stock) apportent un complément d'analyse pertinent pour mieux comprendre le constat. Ils constituent des leviers essentiels pour améliorer la trésorerie et réduire le besoin de financement externe.

Analyse du potentiel de développement avec la rentabilité

Cette troisième dimension de l'analyse financière projette l'entreprise dans l'avenir en évaluant sa capacité à financer sa croissance et à créer de la valeur pour ses parties prenantes.

Il convient de s'intéresser à son profil de croissance notamment l'évolution de la rentabilité. En effet, une rentabilité insuffisante requiert un apport de capitaux supplémentaire pour permettre à l'entreprise de faire face à ses échéances. L'indicateur clé est la rentabilité économique avec ses composantes le résultat d'exploitation / actif économique.

L'analyse du potentiel de développement intègre également l'étude de la capacité d'autofinancement (CAF), qui mesure les ressources internes générées par l'activité. Une CAF robuste témoigne de la capacité de l'entreprise à financer ses investissements et sa croissance sans recourir systématiquement à l'endettement ou aux augmentations de capital.

Focus également sur la rentabilité des investissements.

Le retour sur investissement (ROI) et la valeur actuelle nette (VAN) des projets en cours permettent d'évaluer la pertinence des choix stratégiques. Une analyse financière complète examine aussi le taux de rentabilité interne (TRI) des investissements récents pour valider la création de valeur à long terme.

Outils et méthodes complémentaires pour approfondir l'analyse

Au-delà des trois domaines fondamentaux, l'analyse financière s'enrichit de méthodes complémentaires qui affinent le diagnostic. L'analyse par les flux de trésorerie offre une vision dynamique de la génération de cash, critère ultime de la santé financière.

Les techniques de benchmark sectoriel permettent de situer l'entreprise par rapport à ses concurrents directs. Cette approche comparative révèle les forces et faiblesses relatives, guidant ainsi les décisions stratégiques. Les bases de données sectorielles fournissent des ratios moyens par secteur d'activité, facilitant cette mise en perspective.

Checklist pour une analyse financière complète

- Collecter les documents comptables sur 3 ans minimum

- Retraiter les éléments exceptionnels

- Calculer les soldes intermédiaires de gestion

- Établir le bilan fonctionnel

- Calculer les principaux ratios financiers

- Comparer avec les moyennes sectorielles

- Identifier les tendances et points d'attention

- Formuler des recommandations actionables

L'analyse financière prospective, basée sur des scénarios et des simulations, complète utilement l'approche historique. Elle permet d'anticiper l'impact de différentes stratégies sur les équilibres financiers futurs. Les outils de modélisation financière facilitent ces projections et enrichissent la prise de décision.

Conclusion : maîtriser l'analyse financière pour piloter efficacement

L'analyse financière constitue un outil indispensable pour comprendre la réalité économique d'une entreprise et anticiper son évolution. La méthode en trois étapes présentée - compétitivité, pérennité, développement - offre un cadre structuré pour mener un diagnostic complet et équilibré.

La maîtrise de ces techniques d'analyse financière représente un atout stratégique majeur, que vous soyez dirigeant, investisseur, ou consultant. Elle permet de prendre des décisions éclairées, d'anticiper les difficultés et d'identifier les opportunités de création de valeur.

Auteur - Laurent GRANGER

Fondateur de Manager-go.com, Laurent partage depuis 2008 des outils et méthodes concrètes pour aider les cadres à mieux piloter leur activité. Diplômé d'une école de commerce et titulaire d’un DESS en diagnostic d’entreprise (IAE Lyon 3), il met à profit plus de 30 ans d’expérience plurifonctionnelle en entreprise, du développement commercial et marketing au pilotage organisationnel.

Auteur de plus de 800 contenus pratiques, lus chaque année par des centaines de milliers de professionnels, il s’attache à transmettre des approches applicables, alliant expérience terrain, pédagogie et sens pratique.

Sélection de documents publiés sur internet

Cours

Les bases, un incontournable...Cours conséquent, au sommaire :

- le plan de compte,

- le retraitement d'un bilan comptable, fonctionnel (l'analyse du FDR , du BFR, de la trésorerie ), illustré par un exemple Excel,

- le tableau de financement,

- le compte de résultat (avec les SIG, la CAF),

- les ratios d'activité, de marge,

- l'effet de levier,

- l'analyse de la structure financière...

- Exemple d'une analyse avec un modèle de plan

Un support solide pour évaluer soi-même la rentabilité et la santé financière de son entreprise.

Olivier Levyne

Un commentaire peut-être ?

Commentaires

Il n'y a pas encore de commentaire.