Les moyens de financement de la trésorerie

En cas de difficultés de trésorerie, l’existence même de l’entreprise peut être menacée. Dans ce cas de figure, elle ne peut plus faire face à ses échéances : défaut de paiement des salariés, des fournisseurs, des charges sociales et fiscales, etc.

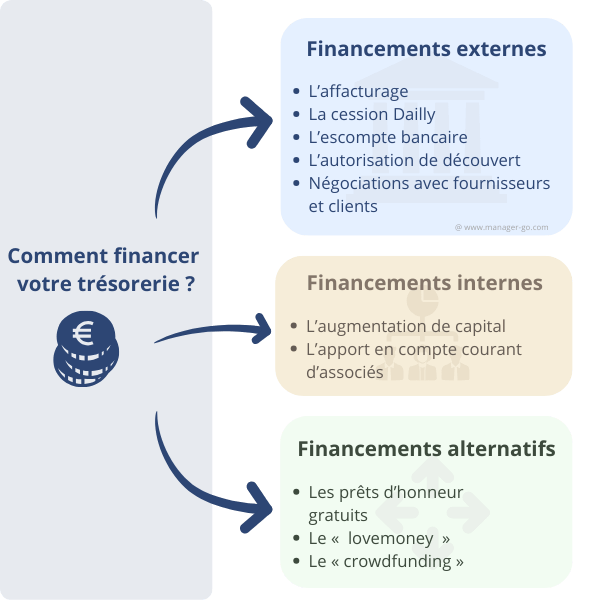

Voici les moyens pour financer votre trésorerie, ils se classent de la façon suivante :

- Les financements externes

- Les financements internes

- Les financements alternatifs

Les financements externes

Il s’agit en premier lieu des financements bancaires. L’entreprise peut ainsi négocier un crédit de trésorerie à court terme. Cet emprunt vous permettra d’injecter suffisamment de liquidités dans l’entreprise si elle rencontre une difficulté de trésorerie passagère.

- L’affacturage consiste pour l’entreprise à céder des créances à un factor. Cet établissement procédera au financement immédiat de l’entreprise moins le montant de sa commission. Il se chargera ensuite du recouvrement des créances auprès des clients.

- La cession Dailly est un outil proche de l’affacturage. L’établissement bancaire accorde une avance de trésorerie à l’entreprise, mais ne se charge pas de recouvrer la créance. Cette responsabilité demeure celle de l’entreprise qui sera par ailleurs tenue de rembourser l’avance même si elle n’a pas pu obtenir le paiement du client.

- L’escompte bancaire fonctionne comme la cession Dailly, mais ne concerne que les effets de commerce.

- L’autorisation de découvert accordée par la banque permet à l’entreprise d’honorer ses échéances les plus urgentes. La période du découvert, son plafond et les agios sont déterminés à l’avance.

- L’amélioration des relations financières avec les fournisseurs et les clients peut prendre la forme d’une réduction des avances accordées aux fournisseurs et des délais de paiement accordés aux clients.

Les financements internes

Il s’agit ici de faire appel aux associés pour financer la trésorerie.

L’augmentation de capital prend la forme d’une émission de nouvelles actions proposées aux investisseurs. Si la procédure est lourde à mettre en place, elle apporte néanmoins des avantages concrets :

- Renforcer la trésorerie par une injection de liquidités à long terme sans obligation de remboursement.

- L’envoi d’un signe favorable à la banque qui sera plus encline à pratiquer des taux de prêts intéressants.

L’apport en compte courant d’associés est une avance de liquidités par un ou plusieurs associés. Un compte est ouvert pour être ensuite alimenté par les fonds propres de ces derniers. Cette solution est tributaire de la confiance des associés vis-à-vis de l’entreprise et des fonds dont ils disposent.

[Fiche]

Les financements alternatifs

Le crédit-bail et la location longue durée permettent à la société de louer un équipement sur une certaine durée. Dans le cas d’une acquisition, la société aurait dû procéder à un décaissement important. La différence entre le crédit-bail et la location longue durée est que cette dernière ne prévoit pas la possibilité pour l’entreprise d’acquérir le bien à l’échéance du contrat.

D’autres types de financement existent :

- Les prêts d’honneur gratuits peuvent être accordés par des réseaux associatifs (Réseau Entreprendre, ADI) au moment de la création ou de la reprise d’une entreprise.

- Le « lovemoney » est le capital accordé par l’entourage du dirigeant à la création de l’entreprise. Cela constitue un capital de départ qui peut éviter de contracter un emprunt.

- Le « crowdfunding » a pour objet d’obtenir des fonds auprès des internautes. Il implique une campagne de communication sur le Web. En échange de sa participation, l’internaute bénéficie d’une contrepartie proportionnelle au montant apporté ou d’un tarif préférentiel une fois le projet lancé.

Ainsi, à certaines périodes de la vie d’une entreprise ou suite à des événements défavorables, l’entreprise peut rapidement se retrouver en difficulté de trésorerie. Ces dernières doivent retenir toute l’attention des dirigeants pour anticiper les problèmes et actionner les leviers dont ils disposent.

[NativeAd]

Les circonstances dans lesquelles il est nécessaire de financer sa trésorerie

Des difficultés de trésorerie peuvent survenir à chaque étape de la vie d’une entreprise, ce qui implique de mettre en place un suivi, à travers un plan de trésorerie prévisionnelle par exemple.

Ainsi, au moment de la création de l’entreprise, il est indispensable d’anticiper certains décaissements qui seront à réaliser avant l’encaissement de premières ventes. Il s’agit en particulier :

- Des premiers achats : matériel et fournitures, papier, ordinateurs et outils bureautiques.

- Du stock de départ : dans le cadre d’une activité de négoce ou de production, la constitution d’un stock initial est un incontournable pour démarrer une activité. Toutefois, le stockage a un coût qu’il convient d’anticiper.

- Les recrutements : si vous prévoyez de recruter du personnel, il sera nécessaire de disposer de la trésorerie pour être en mesure de lui verser un salaire dès le premier mois.

Un besoin de financement de la trésorerie peut survenir à une période de développement de l’entreprise :

- L’investissement dans de nouveaux équipements pour mieux répondre à la demande de ses clients.

- Le lancement de nouveaux services ou de nouveaux produits.

- L’embauche de personnel liée à l’augmentation de l’activité.

Plus généralement, un besoin de trésorerie peut provenir d’une augmentation du besoin en fonds de roulement (BFR). Cela peut être le signe d’un manque de rentabilité et d’une dégradation du compte de résultat . En effet, le développement de l’entreprise nécessite la mise en place d’un modèle économique rentable au regard de son cycle d’exploitation et de ses flux de trésorerie. Ce modèle est équilibré quand chaque période du cycle apporte une marge bénéficiaire alimentant la trésorerie de la société.

La dégradation du besoin en fonds de roulement peut également être le résultat de l’augmentation des sommes dues à l’entreprise : difficultés de recouvrement des créances clients, avances consenties aux fournisseurs…

Par ailleurs, la cause d’une dégradation de la trésorerie peut être un fonds de roulement insuffisant : l’excédent des ressources stables sur les emplois stables ne permet pas de financer le cycle d’exploitation. Cela traduit un déséquilibre structurel menaçant la vie de l’entreprise.

Voir ses publications

Voir ses publications Auteur - Mickaël Le Bour

Diplômé de l'institut d'études politiques de Bordeaux, Mickaël a rejoint le ministère des finances en 1995. Après une solide formation en comptabilité générale, il a réalisé des audits comptables et financiers sur des structures publiques et privées. Il a également travaillé sur la réglementation comptable et financière des collectivités locales et sur le projet de certification des comptes des entités publiques locales. Il a aussi participé aux travaux de transposition des normes comptables du secteur privé dans la sphère publique locale.

Un commentaire peut-être ?

Commentaires

Il n'y a pas encore de commentaire.