Qu'est-ce que le BFR ? La définition claire et simple

Avant de se lancer dans le calcul BFR, posons les bases.le besoin en fonds de roulement est la partie des besoins en financement de l'activité (stock, créance client) non couverts par les ressources d'exploitation (dettes fournisseurs principalement). Il est issu du décalage dans le temps entre les encaissements des ressources et les décaissements (paiements). Il se calcule à partir du bilan fonctionnel.

En d'autres termes, le BFR représente l'argent que votre entreprise doit immobiliser pour faire tourner son activité au quotidien. C'est le carburant financier de votre cycle d'exploitation.

Comment calculer le BFR ?

Nous abordons ici la question du besoin en fonds de roulement. Prenons la définition telle que nous pouvons la trouver dans les ouvrages spécialisés :

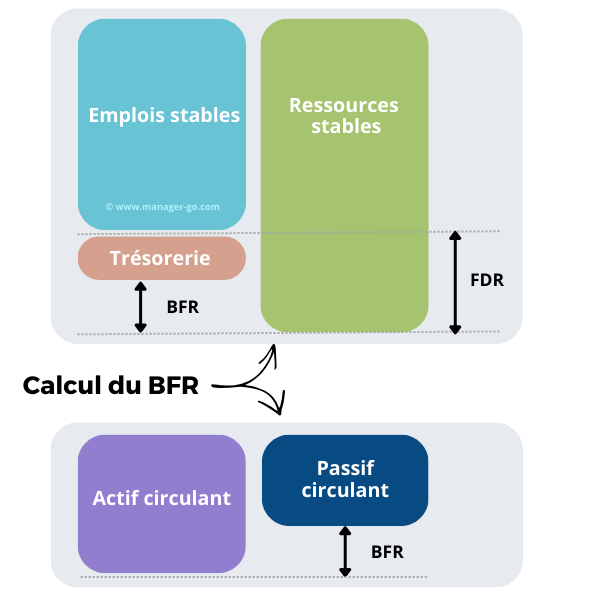

Besoins en fonds de roulement (BFR) = Fonds de roulement (FDR) – Trésorerie

Cette formule de calcul fondamentale s'articule autour des équilibres financiers du bilan comptable. Pour bien comprendre, il faut savoir que :

Fonds de roulement = Ressources stables – emplois stables

→ Voir aussi la définition du fonds de roulement

Autre formule :

Besoins en fonds de roulement = actif circulant – passif circulant

Cette deuxième approche, directement liée au passif du bilan, permet d'analyser les besoins de financement à court terme. Les décalages entre les délais de paiement clients et fournisseurs créent ce besoin structurel.

Une petite explication : les ressources stables représentent les ressources financières qui restent durablement dans les comptes de l'entreprise. Exemple : les fonds propres composés notamment du capital et des prêts remboursables à long terme. Les emplois stables représentent les dépenses impactant l'entreprise sur plusieurs années : les investissements qui sont faits pour durer. Le FDR représente ce qu'il reste après avoir financé les emplois stables.

Les capitaux permanents (capitaux propres + dettes à long terme) doivent idéalement couvrir les besoins de financement de l'actif immobilisé. Cette règle d'or garantit la stabilité financière de l'entreprise.

Outil de calcul du BFR en ligne

Exercez-vous, testez, simulez pour bien comprendre la logique du calcul.

Calcul du besoin en fonds de roulement - Un exemple simple expliqué pas à pas

Pour calculer son BFR efficacement, suivons un cas pratique qui illustre les mécanismes à l'œuvre dans le cycle d'exploitation.

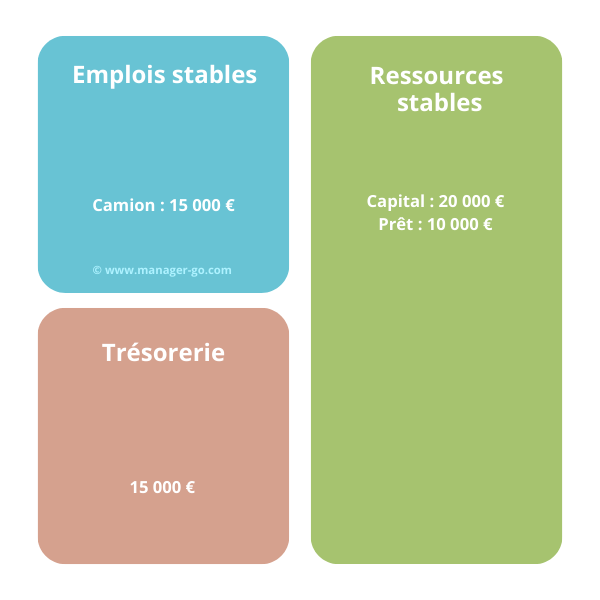

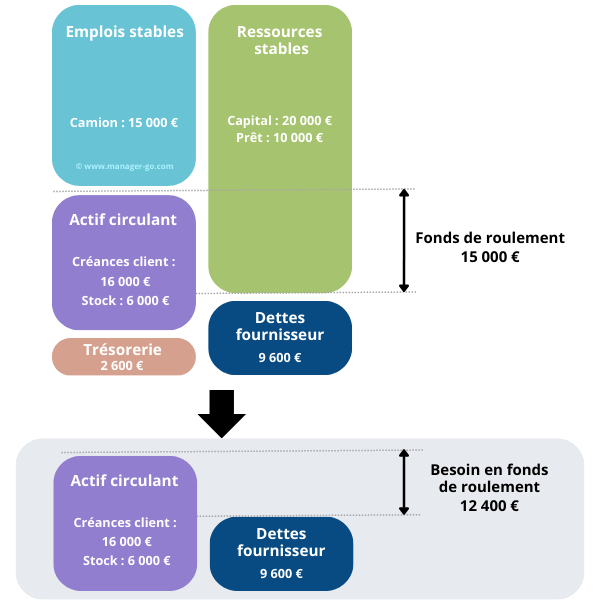

Voici le contexte : une entreprise se crée avec un capital de 20 000 €, elle emprunte en complément 10 000 €, elle achète une fourgonnette d'occasion au comptant de 15 000 €.

Calcul du fonds de roulement initial

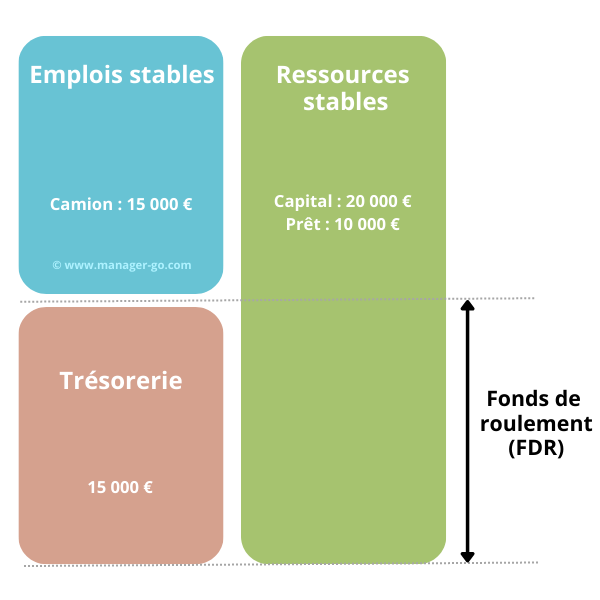

Son fonds de roulement est de 15 000 €.

Ce montant de la trésorerie disponible représente un levier financier immédiatement mobilisable pour l'activité. Analysons maintenant comment ce capital de départ évolue avec l'activité.

Voici donc notre entreprise avec un excédent de ressources de 15 000 €.

Le fonds de roulement correspond à des ressources disponibles.

Que va faire l'entreprise de cet argent ? Disons qu'elle le place sur un compte en banque, notre schéma devient :

La trésorerie nette à ce stade équivaut exactement au fonds de roulement. Les échéances de paiement n'impactent pas encore la structure financière.

Selon la formule, le BFR est égal fonds de roulement – Trésorerie soit dans notre cas : 0€

Impact du cycle d'exploitation

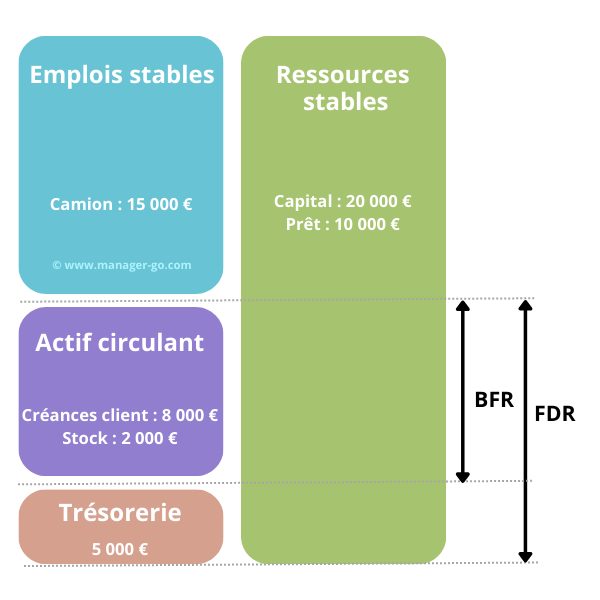

Après le premier mois, notre entreprise va acheter des marchandises pour une valeur 10 000 € qu'elle paie au comptant, sur la même période grâce à leur super commerciale, elle vend pour 8 000 €. Il lui reste en stock 2 000 € de marchandises. Comme il s'agit d'une société nouvelle, ses clients la paient à 60 jours. Donc voici la situation un mois après :

Les décalages de trésorerie apparaissent : l'entreprise doit encaisser ses créances tout en gérant ses décaissements. Cette situation illustre parfaitement pourquoi le BFR constitue un besoin de financement structurel.

Les créances clients représentent ce qui n'a pas encore été encaissé ( voir ci-dessus les ventes de 8 000 € payables à 60 jours). Le BFR est de 10 000 € : 15 000 € de fonds de roulement – 5000€ euros de trésorerie ou actif circulant (10 000 €) – passif circulant (0 €).

Points clés à retenir :

- Stock : 2 000 €

- Créances clients : 8 000 €

- Trésorerie : 5 000 €

- BFR calculé : 10 000 €

Évolution avec les délais fournisseurs

15 jours après, les clients n'ont toujours pas réglé leur créance, l'entreprise achète de nouveau des marchandises pour 12 000€, cette fois elle a pu négocier de payer ses fournisseurs sous 60 jours avec un paiement de 20% en comptant soit 2 400 € et donc une dette fournisseur de 9 600 €, elle vend de nouveau pour 8 000 € de marchandises, le schéma devient le suivant :

Un nouveau poste apparait : les dettes fournisseurs dans lequel est placé le règlement à venir pour l'achat de marchandise. Le stock passe à 6 000 € (stock initial + achat de stock – ventes soit 2 000€ + 12 000€ – 8 000 €).

L'optimisation des délais de paiement fournisseurs constitue un levier majeur pour réduire le BFR. Cette négociation améliore directement la liquidité de l'entreprise.

Les dettes fournisseurs étant des dettes à court terme formant le passif circulant, nous pouvons calculer le BFR en les retranchant de l'actif circulant comme illustré ci-dessus, soit (16 000 € + 6 000 €) – 9 600 € = 12 400 €. A noter que bien sûr la formule utilisant le FDR fonctionne aussi : 15 000 € (FDR) - 2 600 € (tréso) = 12 400 €

Téléchargez notre fiche pratique en pdf

- Explications simples pour une mise en oeuvre facile

- Illustrée par des exemples

- Fiche pdf agréable et efficace

Les leviers d'optimisation du BFR

Vous remarquerez que depuis le début d'activité de l'entreprise, le fonds de roulement est resté identique. Seule une variation des emplois à long terme, comme les investissements, ou des ressources stables, comme une augmentation du capital ou la souscription d'un emprunt à moyen-long terme aura une influence sur ce chiffre.

Pour améliorer votre BFR et renforcer vos équilibres financiers, plusieurs stratégies s'offrent à vous selon votre situation dans le compte de résultat :

- Négocier des délais de paiement plus courts avec vos clients pour accélérer les encaissements et améliorer votre trésorerie

- Optimiser la gestion des stocks en mettant en place un système de rotation plus rapide pour libérer du capital

- Allonger les délais fournisseurs tout en maintenant de bonnes relations commerciales pour retarder les décaissements

Nous pourrions aller plus loin en simulant les différentes phases de vie de l'entreprise. Ce qui est important de bien savoir, c'est que les besoins en fonds de roulement représentent un poste à financer. Le fonds de roulement est quant à lui un matelas de sécurité permettant, lorsque l'entreprise possède des comptes équilibrés, de financer les besoins en fonds de roulement.

Impact du besoin en fonds de roulement sur la santé financière de l'entreprise

Un BFR mal maîtrisé peut rapidement mettre en péril la pérennité de votre activité. D'ailleurs de nombreuses PME françaises sous-estiment l'importance de cet indicateur dans leur pilotage financier.

Les conséquences d'un BFR trop élevé se manifestent par :

- Tensions de trésorerie récurrentes

- Recours coûteux au découvert bancaire

- Difficultés à honorer les échéances

- Frein au développement commercial

Nous espérons que ces explications et illustrations à vocation pédagogiques vous auront aidé à mieux comprendre ce vocabulaire.

FAQ sur le BFR

Qu'est-ce qu'un BFR négatif signifie ?

Quel est l'impact du BFR sur le bilan comptable ?

Quelle différence entre BFR et trésorerie nette ?

Auteur - Laurent GRANGER

Fondateur de Manager-go.com, Laurent partage depuis 2008 des outils et méthodes concrètes pour aider les cadres à mieux piloter leur activité. Diplômé d'une école de commerce et titulaire d’un DESS en diagnostic d’entreprise (IAE Lyon 3), il met à profit plus de 30 ans d’expérience plurifonctionnelle en entreprise, du développement commercial et marketing au pilotage organisationnel.

Auteur de plus de 800 contenus pratiques, lus chaque année par des centaines de milliers de professionnels, il s’attache à transmettre des approches applicables, alliant expérience terrain, pédagogie et sens pratique.

Un commentaire peut-être ?

Commentaires

Il n'y a pas encore de commentaire.