Qu'est-ce qu'un Balanced Scorecard ?

Conçu par Robert S. Kaplan et David P. Norton, il s'agit d'un tableau de bord stratégique dont l'objectif est de prendre en compte l'ensemble des dimensions concourant à la performance au-delà des simple mesures financières. Cette approche innovante du reporting transforme radicalement la manière dont les entreprises définissent des indicateurs et mesurent leur succès.

Le BSC est un véritable système de management intégré de la stratégie. Contrairement aux dashboards classiques qui se contentent d'afficher des KPI financiers, cet outil de pilotage offre une visualisation complète de la santé de votre organisation. Les indicateurs-clés sont soigneusement sélectionnés pour refléter l'avancement vers vos objectifs de performance à long terme.

Point clé : de nombreuses études montrent que la majorité des grandes entreprises utilisent une forme de Balanced Scorecard pour leur pilotage stratégique, démontrant son efficacité dans la mesure de la performance globale. La tendance est d'associer des OKR.

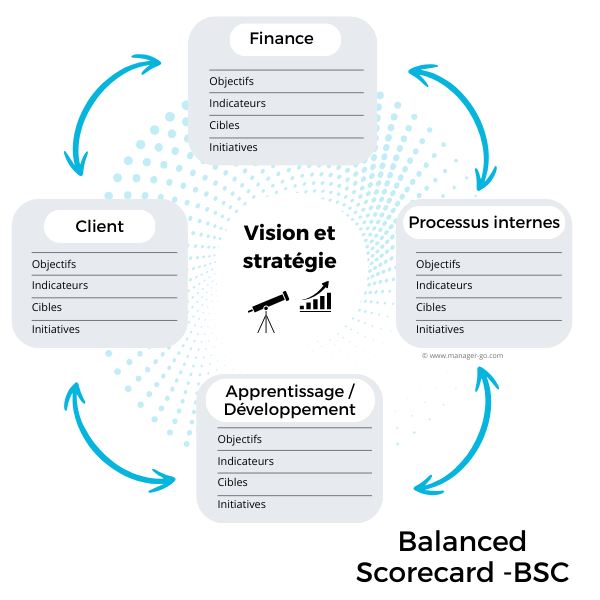

Les 4 perspectives essentielles du tableau de bord prospectif

La force du Balanced Scorecard réside dans son approche multidimensionnelle. Voici les 4 vues du modèle :

- Client

- Finance

- Processus internes

- Apprentissage et développement

Cette architecture permet d'établir des liens de causalité entre les différents objectifs. Par exemple, l'amélioration des compétences (apprentissage) optimise les processus internes, ce qui augmente la satisfaction client et génère in fine de meilleurs résultats financiers. Cette approche systémique garantit que les actions correctives prises à un niveau bénéficient à l'ensemble de l'organisation.

La perspective financière : au-delà des simples ratios

Les indicateurs de performance financiers restent essentiels, mais ne suffisent plus. Le BSC intègre des métriques prévisionnelles qui anticipent les résultats futurs plutôt que de simplement constater les performances passées. L'efficience financière devient ainsi un résultat des trois autres perspectives plutôt qu'un objectif isolé.

La perspective client : placer la satisfaction au cœur de la stratégie

La satisfaction client constitue un prédicteur fiable de la performance future. En définissant des indicateurs pertinents sur cette dimension (taux de rétention, Net Promoter Score, part de marché), vous créez un système d'alerte précoce pour identifier les opportunités et menaces du marché.

Les processus internes : l'excellence opérationnelle comme levier

Cette perspective examine comment optimiser les processus critiques pour créer de la valeur. Les sources de données internes (temps de cycle, taux de défaut, innovation) permettent d'identifier précisément où concentrer les efforts d'amélioration.

L'apprentissage organisationnel : investir dans le capital humain

Les compétences et la motivation des équipes constituent le socle de toute stratégie réussie. Les KPI de cette dimension (formation, engagement, turnover) prédisent la capacité future de l'entreprise à s'adapter et innover.

Pourquoi la carte stratégique révolutionne le pilotage de l'entreprise

Elle a pour vocation d'organiser et piloter le déploiement de la stratégie générale d'entreprise à travers une démarche outillée. Cette approche structurée transforme des intentions stratégiques abstraites en plans d'actions concrets et mesurables, permettant aux décideurs de prendre les bonnes décisions basées sur des données objectives.

L'intérêt de cet outil est multiple. Le tableau de bord prospectif permet notamment de :

- traduire les objectifs stratégiques en objectifs opérationnels,

- prioriser les projets de développement et les actions marketing,

- mesurer et suivre la trajectoire de l'entreprise vers l'atteinte (ou pas) des objectifs définis,

- mettre en cohérence le travail de chaque collaborateur avec les objectifs opérationnels,

- faciliter la communication de la stratégie et sa déclinaison/traduction pour tous les services,

- un effet indirect, mais très important : il permet de devenir meilleur en formulation et mise en oeuvre d'une stratégie.

Le véritable pouvoir du BSC réside dans sa capacité à créer un langage commun au sein de l'organisation. Chaque destinataire du reporting comprend comment son action contribue aux objectifs globaux. Cette transparence favorise l'engagement et permet de piloter les actions avec une précision chirurgicale.

Téléchargez notre fiche pratique en pdf

- Explications simples pour une mise en oeuvre facile

- Illustrée par des exemples

- Fiche pdf agréable et efficace

Méthode complète pour construire votre Balanced Scorecard

Pour élaborer un tableau de bord prospectif, il convient de respecter un enchaînement d'étapes. Cette méthodologie éprouvée garantit que votre outil de pilotage reflète fidèlement votre stratégie tout en restant opérationnel.

Définissez votre stratégie

La première phase n'est pas propre au BSC. Elle consiste à élaborer votre stratégie. Pour cela :

- construisez une vision : où voulez-vous aller ? Que voulez-vous devenir ? Fixez un cap en fonction de vos propres aspirations. En savoir plus sur la construction d'une vision stratégique. Appuyez-vous sur la définition de la mission de votre entreprise et de son métier.

- menez un diagnostic stratégique, notamment en mettant en oeuvre le fameux outil d'analyse des Forces-Faiblesses-Opportunités-Menaces

- fort de l'analyse réalisée, fixez des objectifs stratégiques.

Cette phase d'anticipation est cruciale : elle détermine la pertinence de tous les indicateurs-clés que vous définirez ensuite. Un diagnostic approfondi des sources de données disponibles vous permettra d'identifier les métriques réellement exploitables pour votre contrôle de gestion.

Fixez les objectifs pour chaque vue du tableau de bord prospectif

Pour cela, construisiez une carte stratégique ("strategy map"), voici un exemple :

L'exercice consiste à associer les objectifs ensemble dans une relation de type "cause à effet". Ces objectifs sont élaborés dans un cadre défini par les objectifs stratégiques. Dans notre exemple, l'objectif stratégique pourrait être : devenir l'expert incontournable dans notre domaine d'activité.

Cette cartographie visuelle facilite la visualisation des interdépendances et permet aux destinataires du reporting de comprendre instantanément la logique stratégique. Elle constitue également un excellent outil de communication pour embarquer les équipes dans la transformation.

Choisissez des indicateurs stratégiques et des valeurs cibles

L'étape suivante consiste à choisir des indicateurs pertinents pour chaque objectif, puis fixer la valeur cible (le niveau de performance que vous souhaitez atteindre).

Par exemple, pour l'objectif processus internes "créer des produits innovants", l'indicateur pourrait être le nombre de brevets déposés sur 1 année. La valeur cible pourrait être 4. Autre piste, l'indicateur pourrait reposer sur le taux de nouveaux produits innovants dans l'offre. 30% par exemple. Reste à définir ce qu'est un produit innovant...

La sélection des KPI appropriés nécessite un équilibre subtil : ils doivent être suffisamment ambitieux pour stimuler la performance, mais réalistes pour maintenir la motivation. Le prévisionnel doit s'appuyer sur des données historiques tout en intégrant vos ambitions de croissance.

Sélectionnez des initiatives stratégiques

Il s'agit simplement des actions et projets menés pour atteindre vos objectifs. Vous entrez dans la partie opérationnelle. Selon les actions, il sera peut-être nécessaire de descendre d'un niveau en choisissant de nouveaux indicateurs et cibles associés. Ce niveau compose différents plans d'action opérationnels.

Vous avez noté - et c'est la force de cette démarche : les actions menées pour chaque perspective s'inscrivent dans une cohérence d'ensemble. Vision, objectifs, indicateurs, initiatives, tout est relié. Cette approche systémique garantit que chaque euro investi et chaque heure travaillée contribuent directement à vos objectifs stratégiques.

Réalisez le tableau de bord prospectif de synthèse

Reprenez tous les éléments que vous placez dans une feuille Excel ou Word comme l'exemple suivant :

Votre outil de travail est fini. Le dashboard ainsi créé vous permet de piloter les actions en temps réel et d'initier rapidement les actions correctives nécessaires.

Exemple concret de Balanced Scorecard en action

Pour illustrer la démarche, voici un exemple de tableau de synthèse :

Vision et stratégie : devenir l'expert incontournable dans notre domaine d'activité.

| Objectifs | Indicateurs | Valeur cible | Initiative stratégique | |

| Financier | Améliorer la marge des produits | Taux de marge | 30% sur l'exercice | Néant (dépend des objectifs reliés) |

| Client | Construire une image d'expert | Taux de clients nous reconnaissant comme des experts | 80% en fin d'année | Communiquer sur notre expertise |

| Processus internes | Développer le nb de produits nouveaux | Taux de nouveaux produits dans l'offre | 30% sous 1 an | Orienter les équipes marketing sur la création de nouveautés Permettre la remontée d'idées du terrain Lancer des études de marché |

| Apprentissage et développement | Améliorer les compétences | Nb de techniciens maîtrisant les technologies clés | 80% sous 1 an | Action de formation spécifique |

Cet exemple illustre parfaitement comment les indicateurs de performance s'articulent pour créer une dynamique vertueuse. L'investissement en formation (apprentissage) permet d'innover (processus), ce qui renforce l'image d'expert (client) et améliore finalement les marges (finance).

Conclusion : transformer votre vision en performance mesurable

Le Balanced Scorecard transcende le simple reporting pour devenir un véritable catalyseur de transformation stratégique. En alignant indicateurs-clés, objectifs de performance et plans d'action, vous créez un système de pilotage de l'entreprise cohérent et efficace. Les décideurs disposent ainsi d'un outil de pilotage permettant une prise de décision éclairée, basée sur des données objectives couvrant toutes les dimensions de la performance.

L'efficience de votre organisation ne se mesure plus uniquement en termes financiers, mais s'apprécie à travers une vision holistique intégrant clients, processus et capital humain. Cette approche garantit non seulement l'atteinte de vos objectifs court terme, mais construit également les fondations d'une croissance durable.

Prochaine étape : commencez par cartographier vos objectifs stratégiques actuels selon les 4 perspectives du BSC. Identifiez les liens de causalité entre eux et sélectionnez 3-4 indicateurs pertinents par axe. Votre premier tableau de bord prospectif prendra forme naturellement !

FAQ : vos questions essentielles sur le Balanced Scorecard

Quelle différence entre un tableau de bord classique et un BSC ?

Le BSC convient-il aux PME ou seulement aux grandes entreprises ?

Combien d'indicateurs inclure dans mon Balanced Scorecard ?

Auteur - Laurent GRANGER

Fondateur de Manager-go.com, Laurent partage depuis 2008 des outils et méthodes concrètes pour aider les cadres à mieux piloter leur activité. Diplômé d'une école de commerce et titulaire d’un DESS en diagnostic d’entreprise (IAE Lyon 3), il met à profit plus de 30 ans d’expérience plurifonctionnelle en entreprise, du développement commercial et marketing au pilotage organisationnel.

Auteur de plus de 800 contenus pratiques, lus chaque année par des centaines de milliers de professionnels, il s’attache à transmettre des approches applicables, alliant expérience terrain, pédagogie et sens pratique.

Un commentaire peut-être ?

Commentaires

Mohamed 18 mai 2024, 15:30 (Il y a 2 année)

Trés intéressante comme explication pour des "nuls" comme moi. Merci

JACQUES 11 mars 2024, 10:54 (Il y a 2 année)

Très bonne explication du BSC avec simplicité et droit au but. Merci

Mounir Chaouki 26 sept. 2023, 11:36 (Il y a 3 année)

Toujours au Top, merci pour la clarté de vos communications

Emmanuel Douroudakis 22 déc. 2022, 15:56 (Il y a 4 année)

Comme toujours , excellente et utile présentation du sujet. Merci.

Il n'y a pas encore de commentaire.