Comprendre les fondamentaux : types de charges et définitions

Comprendre les fondamentaux : types de charges et définitions

Avant de plonger dans les méthodes de calcul des coûts, il est essentiel de maîtriser les concepts de base qui structurent toute analyse de gestion des coûts. Elles sont caractérisées en fonction de leur destination finale ou de leur comportement :

Les différents types de charges

- Charges directes : ne concernent qu'un seul produit ou fonction.

- Charges indirectes : elles doivent être analysées en détail pour être imputées aux articles concernés.

- Charges fixes : elles sont supportées par l'entreprise quelle que soit l'activité.

- Charges variables : elles évoluent en fonction des volumes fabriqués.

Cette distinction fondamentale constitue le socle de toute analyse pertinente en matière de calcul des coûts.

L'agrégation de ces charges forme les coûts.

La compréhension de ces éléments vous permettra de choisir la méthode de calcul des coûts la plus adaptée à votre contexte d'entreprise et vos objectifs de pilotage.

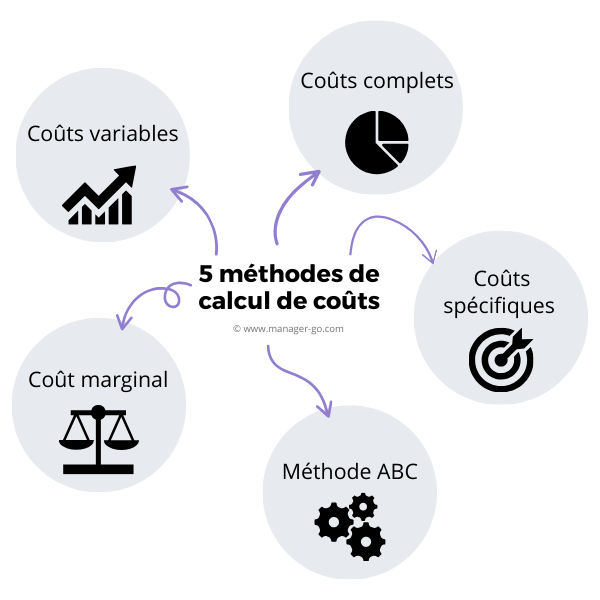

Les principales méthodes de calcul de coûts

Chaque méthode de calcul des coûts répond à des besoins spécifiques de pilotage et d'analyse. Le choix de la méthode appropriée dépendra de votre secteur d'activité, de votre structure de coûts et de vos objectifs stratégiques.

Méthode des coûts complets

Principe

La méthode des coûts complets représente l'approche historique du calcul des coûts, encore utilisée par de nombreuses entreprises. Cette approche traditionnelle de la comptabilité analytique s'évertue à évaluer différents coûts intermédiaires :

- Coûts d'achat

- Coûts de production

- Coûts de distribution

Pour aboutir au coût de revient.

Cette méthode globale permet de produire une vision exhaustive de l'ensemble des charges supportées pour un produit ou service donné.

Charges directes et indirectes

Elle procède au reclassement des charges selon qu'elles soient :

- Directes - directement imputable au produit comme les matières premières, outils de production dédiés, etc.

- Indirectes - éléments de coûts communs à plusieurs éléments observés : fonctions support (RH, marketing...), frais de bâtiment, etc.

Les charges indirectes sont ventilées par centre d'analyse pour déterminer la portion imputable à chaque coût de revient

L'enjeu principal réside dans le choix des clés de répartition pour affecter ces charges indirectes. Une mauvaise répartition peut fausser significativement l'analyse comptable.

Calcul du résultat

Résultat = chiffre d'affaires - coût de revient

Intérêt

Méthode qui prend en compte l'ensemble des coûts. L'affectation des charges indirectes relève toutefois de décisions arbitraires. C'est une limite.

Conseil pratique : Cette méthode convient particulièrement aux entreprises mono-produit ou avec peu de références, où la répartition des charges indirectes reste relativement simple.

Méthode des coûts variables

Principe

Aussi appelée direct costing (à ne pas confondre avec la méthode des coûts directs), la méthode repose sur la distinction entre les charges variables (matières consommées,...) et les charges fixes (loyers, charge de personnel,...). L'objectif étant de calculer une marge sur coût variable pour analyser la rentabilité d'un produit et sa capacité à couvrir les charges fixes.

Cette approche est particulièrement pertinente pour la gestion des coûts dans un contexte de décisions à court terme, comme l'acceptation d'une commande supplémentaire ou le lancement d'une promotion.

Calculs

Chiffre d'affaires (CA) - Coûts variables (CV) = Marge sur Coût Variable (MCV) - Charges fixes (CF) Résultat A noter que la partie variable prend en compte aussi bien les charges directes qu'indirectes.

Le taux de marge sur coût variable (MCV/CA) constitue un indicateur clé pour évaluer la performance de chaque produit dans votre portefeuille.

Intérêt

Un indicateur pertinent pour comparer plusieurs produits ou services. Cette méthode est la première étape du calcul du seuil de rentabilité.

Application concrète : un taux de MCV de 30% signifie que chaque euro de vente génère 0,30€ pour couvrir les charges fixes et générer du profit.

PRATIQUETéléchargez notre fiche pratique en pdf

- Explications simples pour une mise en oeuvre facile

- Illustrée par des exemples

- Fiche pdf agréable et efficace

Méthode des coûts spécifiques

Principe

Cette méthode intègre dans son calcul toutes les charges directes, variables ou fixes. Elle ne prend pas en compte les éléments indirects, intégrés dans les coûts de structure. L'objectif est de faire ressortir une marge sur coût spécifique.

La méthode des coûts spécifiques offre une vision intermédiaire entre l'approche par coûts variables et celle par coûts complets, permettant une analyse plus fine de la contribution de chaque produit.

Calculs

Chiffre d'affaires (CA) - Coût variables (CV) = Marge sur Coût Variable (MCV) - Charges fixes spécifiques (CFS) = Marge sur Coût Spécifique (MCS) - Coût Fixe Commun (CFC) = Résultat Intérêt

Il s'agit d'un indicateur très opérationnel pour juger la rentabilité d'un produit en évaluant la valeur créée. Il est ainsi possible de décider le maintien ou l'arrêt de sa commercialisation.

Attention toutefois, certains produits peuvent dégager une marge sur coût spécifique faible, mais concourir à couvrir les charges de structure, de même qu'ils peuvent présenter un intérêt stratégique comme par exemple servir de cheval de Troie chez un client pour vendre d'autres produits, eux rentables. Attention donc aux décisions purement comptables !

Méthode du coût marginal

Principe

Cette approche particulière ne s'attache pas à calculer le coût de revient d'un produit, mais d'estimer le coût de la dernière unité produite.

A noter que certaines charges variables ne restent pas strictement proportionnelles (à la hausse comme à la baisse) avec le volume d'activité à cause d'effets de seuils.

Le calcul du coût marginal est essentiel pour optimiser les décisions de prix et de volume, notamment dans les secteurs à coûts fixes élevés comme l'industrie.

Calculs

1 Commandes courantes 2 Commandes courantes + nouvelle commande Différence des colonnes précédentes (2 - 1) Chiffre d'affaires (CA) Recette marginale Coût variables (CV) Coût variable marginal Charges fixes (CF) Coût fixe marginal Total charges (CV + CF) Coût marginal Résultat Résultat marginal Intérêt

Elle permet de mesurer l'impact économique des fluctuations d'activités comme la prise d'une nouvelle commande.

Cas d'usage typique : accepter une commande supplémentaire si la recette marginale dépasse le coût marginal, même si le prix est inférieur au coût complet.

Méthode de coûts par activités (ou méthode ABC)

Cette méthode se distingue des approches traditionnelles en évaluant les coûts des activités concourant à la formation d'un produit ou d'un service. Elle repose sur la répartition des charges indirectes en fonction d'inducteurs.

Principe

L'objectif de la méthode ABC est de reconstruire une image du fonctionnement de l'entreprise.

Basée sur une modélisation des processus étudiés, la démarche aboutit à l'évaluation du coût des activités associées.

Une activité est un ensemble de tâches enchaînées qui contribuent à fournir un produit ou un service.

Un processus est un enchaînement d'activités transversales par rapport aux fonctions classiques de l'organisation, avec en sortie, un produit ou un service.

Le fondement :

- les produits consomment des activités

- les activités consomment des ressources

Cette vision processus permet d'identifier les activités créatrices de valeur et celles qui peuvent être optimisées ou éliminées dans une démarche d'amélioration continue.

La notion d'inducteur

L'inducteur de coût remplace l'unité d'œuvre que l'on retrouve dans la comptabilité analytique traditionnelle :

L'inducteur de coût = unité qui représente le mieux possible la consommation de ressources par l'activité correspondante. Exemple : nombre de livraison pour un service logistique. On parle aussi d'inducteur d'activité (même si en théorie il existe une différence entre les 2)

Coût de l'inducteur = total des ressources consommées (charges indirectes) / volume de l'inducteur.

Le coût d'une activité = coût de l'inducteur x nombre d'inducteurs

Calcul du résultat

Coût de revient = coûts directs + coûts des activités (impliqués dans l'élaboration du produit ou service analysé)

Résultat = chiffre d'affaires - coût de revient

Intérêt

Au-delà des aspects arbitraires du choix des inducteurs, cette méthode prend véritablement en compte le fonctionnement de l'entreprise et donne les moyens d'identifier les activités rentables ou pas. Des sources de progrès précieux pour améliorer la performance globale.

Recommandation d'expert : la méthode ABC convient particulièrement aux entreprises avec des processus complexes et une forte proportion de charges indirectes (>40% des coûts totaux).

Comment choisir la bonne méthode de calcul des coûts ?

Le choix de la méthode de calcul des coûts dépend de plusieurs facteurs stratégiques. Voici un guide décisionnel pour optimiser votre gestion des coûts :

Critères de sélection selon votre contexte

Ceci est une indication pour bien intégrer les spécificités de chaque approche. Sachant que pour un contexte, plusieurs méthodes peuvent être pertinentes.

- Structure simple, mono-produit : privilégiez les coûts complets

- Décisions court terme : optez pour les coûts variables

- Arbitrage gamme produits : utilisez les coûts spécifiques

- Optimisation capacité : appliquez le coût marginal

- Processus complexes : adoptez la méthode ABC

Conclusion

La maîtrise du calcul des coûts constitue un levier stratégique pour optimiser votre rentabilité. Chaque méthode présente des avantages spécifiques selon votre contexte d'entreprise. L'essentiel est de choisir l'approche qui correspond à vos besoins de pilotage et d'être capable d'adapter votre système de gestion des coûts à l'évolution de votre activité.

Prochaine étape : évaluez votre méthode actuelle de calcul des coûts. Identifiez les zones d'amélioration et testez progressivement de nouvelles approches sur des périmètres pilotes avant de généraliser.

FAQ sur le calcul des coûts

Quelle est la différence entre coût et charge ?

Quand changer de méthode de calcul des coûts ?

Auteur - Laurent GRANGER

Fondateur de Manager-go.com, Laurent partage depuis 2008 des outils et méthodes concrètes pour aider les cadres à mieux piloter leur activité. Diplômé d'une école de commerce et titulaire d’un DESS en diagnostic d’entreprise (IAE Lyon 3), il met à profit plus de 30 ans d’expérience plurifonctionnelle en entreprise, du développement commercial et marketing au pilotage organisationnel.

Auteur de plus de 800 contenus pratiques, lus chaque année par des centaines de milliers de professionnels, il s’attache à transmettre des approches applicables, alliant expérience terrain, pédagogie et sens pratique.

Un commentaire peut-être ?

Commentaires

Il n'y a pas encore de commentaire.