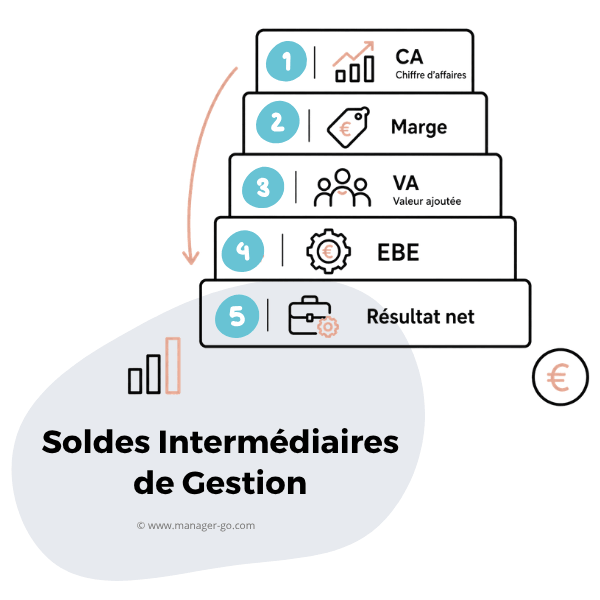

Définition des Soldes Intermédiaires de Gestion

Nommés par l'acronyme SIG, il s'agit d'indicateurs de gestion issus du compte de résultat. La des Soldes Intermédiaires de Gestion est d'aider à comprendre pas à pas comment le résultat se forme.

Cette information est précieuse pour une analyse portant sur la performance de l'activité de l'entreprise, notamment pour la comparer par rapport à ses concurrents.

Concrètement, chaque solde intermédiaire de gestion isole un niveau de performance bien précis, depuis l'activité commerciale pure jusqu'au résultat net final, ce qui rend l'analyse SIG particulièrement utile pour identifier où se situent les forces et les faiblesses d'une structure. C'est d'ailleurs cette lecture en cascade qui distingue les SIG d'un simple compte de résultat : chaque palier raconte une partie de l'histoire financière de l'entreprise.

Tableau des SIG (avec calculs)

Ce tableau diffère de celui proposé par le plan comptable : il ajoute la notion de marge brute, curieusement omis sur l'original, ne proposant pour ce solde qu'une vision liée aux activités commerciales. Ce tableau des soldes intermédiaires de gestion reprend la logique en cascade : chaque ligne s'appuie sur le résultat de la précédente pour aboutir, in fine, au résultat net.

| Vente de marchandises |

| - (Achat de marchandises + variation de stock) |

| Marge commerciale |

| Production vendue |

| + Production stockée |

| + Production immobilisée |

| Production de l'exercice |

| - Consommations de l'exercice provenant de tiers |

| Valeur ajoutée = Marge commerciale + Production de l'exercice - Consommation de l'exercice provenant de tiers |

| + Subventions d'exploitation |

| - Salaires et traitements |

| - Impôts et taxes |

| Excédent brut d'exploitation |

| - Dotations aux amortissements et provisions |

| + Reprises sur charges et transferts |

| + Autres produits |

| - Autres charges |

| Résultat d'exploitation |

| - Frais financiers |

| + Produits financiers |

| Résultat financier |

| Résultat courant avant impôts = Résultat d'exploitation + Résultat financier |

| - Charges exceptionnelles |

| + Produits exceptionnels |

| Résultat exceptionnel (Produits exceptionnels - Charges exceptionnelles) |

| - Participation des salariés |

| - Impôt sur les bénéfices |

| Résultat net = Résultat courant avant impôts + Résultat exceptionnel - Participation des salariés - Impôt sur les bénéfices |

Les variations de stocks de matières premières et approvisionnement se calculent de la manière suivante : stock initial - stock final. Alors que la production stockée s'évalue par la différence entre le stock final et le stock initial. Ces variations peuvent être positives comme négatives.

Avant de se lancer dans une analyse SIG approfondie, mieux vaut d'abord savoir lire ce tableau ligne par ligne. C'est précisément l'objet de la section suivante.

SIG : outil en ligne

Simulez vos soldes, apprenez en pratiquant avec notre outil interactif. Saisissez vos données réelles ou fictives.

Outil de simulation

Calculer et lire rapidement vos soldes intermédiaires de gestion

Saisissez les principaux postes de votre compte de résultat pour obtenir les SIG, leur poids dans le chiffre d’affaires et une première lecture de la formation du résultat.

Les montants peuvent être saisis avec ou sans espaces, avec le symbole euro, et avec une virgule décimale. Exemple : 125 000 €.

Résultat net

0 €

Saisissez vos données pour obtenir la marge nette.

SimulationDiagnostic flash

L’outil mettra en évidence le niveau où la rentabilité se forme ou se dégrade.

| Solde | Montant | % du CA |

|---|---|---|

| Chiffre d’affaires | 0 € | — |

| Marge commerciale | 0 € | — |

| Production de l’exercice | 0 € | — |

| Valeur ajoutée | 0 € | — |

| Excédent brut d’exploitation | 0 € | — |

| Résultat d’exploitation | 0 € | — |

| Résultat financier | 0 € | — |

| Résultat courant avant impôts | 0 € | — |

| Résultat exceptionnel | 0 € | — |

| Résultat net | 0 € | — |

Formules simplifiées : marge commerciale = ventes de marchandises − achats − variation de stock. Valeur ajoutée = marge commerciale + production de l’exercice − consommations externes. EBE = valeur ajoutée + subventions − impôts et taxes − charges de personnel.

Simulation proposée à des fins pédagogiques. Elle ne constitue pas un diagnostic financier, comptable, fiscal ou juridique et ne remplace pas l’analyse d’un professionnel qualifié.

Analyse des Soldes Intermédiaires de Gestion

Comme nous l'avons vu, ils détaillent pas à pas les charges et produits formant des résultats intermédiaires, pour aboutir au bénéfice final. L'analyse financière des soldes intermédiaires de gestion est instructive. Chaque solde et ses constituants apportent ses enseignements sur la compétitivité et la performance de l'entreprise. Pris isolément, un solde intermédiaire de gestion ne dit pas grand-chose ; c'est leur lecture combinée, et surtout leur évolution dans le temps, qui révèle les véritables tendances de fond d'une activité.

En pratique : pour tirer le meilleur parti d'une analyse SIG, comparez chaque solde sur plusieurs exercices consécutifs (3 ans minimum) et confrontez-les aux moyennes sectorielles disponibles auprès de l'INSEE ou des fédérations professionnelles. Une dégradation isolée d'un seul solde n'est pas forcément alarmante ; une tendance baissière sur plusieurs paliers consécutifs, en revanche, mérite une attention immédiate.

Les ventes de marchandises

Il s'agit d'un indicateur classique représentatif du volume d'activité. En le comparant aux chiffres du marché, il permet d'analyser son poids et sa position concurrentielle. Il s'agit du uniquement du chiffre d'affaires généré par la vente de marchandises.

Le chiffre d'affaires = ventes de marchandises + production vendue

La Production

Pour les entreprises qui produisent des biens (entreprises industrielles ou autres), cet indicateur est plus représentatif de leur niveau d'activité que le chiffre d'affaires, notamment lorsqu'elles opèrent dans des domaines où les cycles de production sont longs (durée entre la commande et la livraison). En effet, outre la production vendue, il tient compte de la production stockée et de la production immobilisée.

Leur interprétation reste délicate. La production stockée peut notamment masquer une détérioration des résultats. Une entreprise peut ainsi afficher une production en hausse alors que ses ventes réelles stagnent, simplement parce que ses stocks gonflent ; un signal à surveiller de près lors de toute analyse SIG sérieuse.

La Marge commerciale

Ce solde est issu uniquement de l'activité vente/achat de marchandise. Indicateur intuitif des activités de négoce, puisqu'il représente les ventes de marchandise - les achats de marchandises. Ce solde est largement utilisé dans le commerce à travers le taux de marge et le taux de marque. Elle indique un premier niveau de performance, car une marge confortable pose les bases d'une bonne rentabilité (à condition de maîtriser les autres facteurs en aval). À l'inverse, une faible marge commerciale laisse peu de latitude à l'entreprise.

Remarque sur la marge brute de production et la marge brute globale : ces soldes absents des SIG tels que définis par le Plan Comptable Général, mais qui prennent toute leur importance pour l'analyse de l'activité d'une entreprise de production. En effet, la marge brute de production met en exergue le solde existant entre la production de l'exercice - l'ensemble des achats consommés durant l'exercice (matières premières, approvisionnements...).

Additionné à la marge commerciale, on obtient une marge brute globale, un indicateur condensant le positionnement de l'entreprise sur ses marchés amont et aval.

Dans les SIG du PCG, ces achats sont comptabilisés dans les consommations de l'activité provenant de tiers. Pour faire apparaitre cette marge brute, il conviendra de procéder à un retraitement de l'information pour retirer les achats directement consommés par la production du poste "consommations de l'activité provenant de tiers" en ne laissant apparaître que les autres achats et charges externes.

La Valeur ajoutée

Elle mesure la capacité de l'entreprise à créer de la valeur / richesse à partir de ses ventes et production moins les consommations provenant de tiers. La valeur ajoutée donne lieu à plusieurs ratios d'analyse comme :

- l'indicateur de productivité apparente de la main-d'œuvre : Valeur ajoutée / effectif

- l'indicateur de productivité globale : Valeur ajoutée / frais de personnel + dotations aux amortissements

La valeur ajoutée apporte en outre des informations sur la structure de l'entreprise, notamment son degré d'intégration à mettre en perspective avec les autres acteurs du marché. C'est l'un des soldes les plus regardés dans une analyse SIG, car il reflète directement la richesse réellement créée par l'entreprise, indépendamment de ses choix de financement ou d'investissement.

Excédent brut d'exploitation

Il s'agit d'un indicateur de performance économique avant la comptabilisation des choix d'investissement et de financement. Sa limite est qu'il ne tient pas compte du coût des immobilisations (à travers les dotations aux amortissements). Une amélioration de l'excédent brut d'exploitation (EBE) n'est pas forcément signe d'une meilleure performance, mais d'une structure d'exploitation différente : par exemple une politique d'investissement accrue.

Résultat d'exploitation

Il mesure la performance commerciale et industrielle avant la prise en compte de la politique de financement.

A savoir : le résultat d'exploitation apparait sur la liasse fiscale. Il permet donc de vérifier qu'aucune erreur n'a été commise à ce stade.

Résultat financier

Résultats liés à la politique financière de l'entreprise. Ce solde permet notamment d'isoler l'impact de l'endettement et des placements financiers sur la performance globale, indépendamment de l'activité opérationnelle proprement dite.

Résultat courant avant impôts

Ce solde intègre la politique de financement dans l'évaluation de la performance. Il offre une vision globale avant l'impact de la fiscalité et des éléments exceptionnels.

Résultat exceptionnel

Par essence, il s'agit des opérations non régulières à connaître pour expliquer le cas échéant le résultat de l'exercice.

Résultat net

Résultat final de l'activité. A rapprocher de la valeur du compte de résultat ainsi qu'au passif du bilan. Ce solde permet notamment une appréciation globale de la rentabilité de l'entreprise en le rapprochant du montant des capitaux propres.

Téléchargez notre fiche pratique en pdf

- Explications simples pour une mise en oeuvre facile

- Illustrée par des exemples

- Fiche pdf agréable et efficace

Auteur - Laurent GRANGER

Fondateur de Manager-go.com, Laurent partage depuis 2008 des outils et méthodes concrètes pour aider les cadres à mieux piloter leur activité. Diplômé d'une école de commerce et titulaire d’un DESS en diagnostic d’entreprise (IAE Lyon 3), il met à profit plus de 30 ans d’expérience plurifonctionnelle en entreprise, du développement commercial et marketing au pilotage organisationnel.

Auteur de plus de 800 contenus pratiques, lus chaque année par des centaines de milliers de professionnels, il s’attache à transmettre des approches applicables, alliant expérience terrain, pédagogie et sens pratique.

Un commentaire peut-être ?

Commentaires

Il n'y a pas encore de commentaire.